Hệ số nợ là một trong những chỉ số tài chính xuất hiện rất nhiều trong các bản phân tích tài chính doanh nghiệp. Bạn đã hiểu rõ hệ số nợ là gì, có vai trò ra sao? Công thức chuẩn tính hệ số nợ là gì? Trong bài viết sau đây, bePOS sẽ giúp bạn giải đáp tất cả những thắc mắc này. Hãy cùng theo dõi nhé!

Hệ số nợ là gì?

Muốn Số Hoá Checklist Trên Điện Thoại?

Nhân viên chấm điểm, chụp ảnh, báo cáo về Trụ sở tức thời — không cần giấy bút.

Hệ số nợ trong tiếng Anh được gọi là “Debt to Equity Ratio” (D/E Ratio), là một phép đo sử dụng để đánh giá mức đòn bẩy tài chính của một công ty. Đây là một chỉ số giúp xác định tổng số nợ mà công ty đang sử dụng liên quan đến tổng tài sản của họ, và cung cấp khả năng so sánh mức đòn bẩy tài chính giữa các công ty khác nhau.

Ví dụ, công ty A có ý định mở rộng sản xuất kinh doanh, nên phải đi vay ngân hàng. Để bù lại số tiền đã vay, công ty A phải có các dự án, kế hoạch vay vốn, nhằm sinh lợi nhuận bù vào số vốn đã vay. Nếu khoản nợ này được điều chỉnh ở mức hợp lý thì được gọi là đòn bẩy. Ngược lại, nếu nợ tăng quá cao, đây sẽ trở thành gánh nặng và doanh nghiệp có nguy cơ mất khả năng thanh khoản.

Đặc điểm của hệ số nợ:

Hệ số nợ hay còn gọi là hệ số đảm bảo nợ là một chỉ số quan trọng để đánh giá sự an toàn tài chính của một doanh nghiệp. Nó cho biết mức độ an toàn tài chính của doanh nghiệp là cao hay thấp, tức là có đủ khả năng chi trả các khoản nợ trong trường hợp doanh nghiệp phá sản hay không.

Hệ số nợ phụ thuộc vào nhiều yếu tố, bao gồm quy mô của doanh nghiệp, loại hình kinh doanh, lĩnh vực hoạt động, và mục đích sử dụng vốn vay. Để biết xem hệ số nợ phải trả của doanh nghiệp có cao hay thấp, cần so sánh với tỷ số trung bình trong ngành cũng như kết hợp với các chỉ số tài chính khác để có cái nhìn toàn diện và đánh giá chính xác.

Công thức tính hệ số nợ

Công thức tính tỷ số nợ trên vốn chủ sở hữu D/E

Tỷ số nợ trên vốn chủ sở hữu (D/E) là hệ số phổ biến nhất, được tính như sau:

D/E = Nợ phải trả/Vốn chủ sở hữu

Nếu kết quả trả ra lớn hơn 1, tài sản của doanh nghiệp chủ yếu là các khoản vay vốn bên ngoài. Nếu kết quả hệ số nợ nhỏ hơn 1, dòng tài chính của doanh nghiệp chủ yếu là vốn chủ sở hữu. Từ đó, nhà quản trị đánh giá được khả năng đòn bẩy của doanh nghiệp và phòng ngừa rủi ro có thể xảy ra.

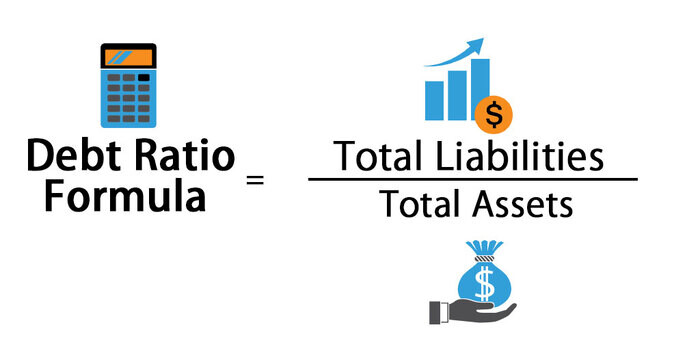

Công thức tính tỷ số nợ trên tổng tài sản D/A

D/A là tỷ số nợ trên tổng tài sản, được tính bằng công thức toán học như sau:

D/A = (Nợ ngắn hạn + Nợ dài hạn)/Tổng tài sản

Dựa vào kết quả hệ số nợ công thức, bạn có thể phân tích thành hai trường hợp như sau:

- Kết quả bằng 1 cho thấy doanh nghiệp có số nợ phải trả bằng với tài sản hiện có, đồng nghĩa với việc doanh nghiệp này có đòn bẩy cao.

- Kết quả lớn hơn 1 cho thấy doanh nghiệp có nghĩa vụ phải thanh toán lớn hơn tổng tài sản. Doanh nghiệp này còn có tỷ lệ đòn bẩy cao hơn trường hợp trên, đi kèm với đó là rủi ro và lợi nhuận.

- Hệ số nợ nhỏ hơn 1 cho thấy doanh nghiệp có nhiều tài sản hơn các khoản nợ. Đây cũng là doanh nghiệp hoạt động khá an toàn và ít rủi ro nhất. Tuy nhiên, điều này chưa hẳn đã tốt mà còn tùy trường hợp, ví dụ doanh nghiệp hoạt động bảo thủ và ít vay vốn mở rộng sản xuất kinh doanh.

>> Xem thêm: Khả năng thanh toán lãi vay là gì?

Ý nghĩa của hệ số nợ

Sau khi đã tìm hiểu hệ số nợ là gì, bạn cần hiểu rõ vai trò của chúng. Hệ số nợ phải trả trên vốn chủ sở hữu và hệ số nợ trên tổng tài sản có ý nghĩa rất lớn trong việc phân tích tài chính doanh nghiệp. Cụ thể như sau.

Đối với việc quản trị doanh nghiệp

Nhằm mục đích tăng doanh thu, tăng khả năng cạnh tranh trên thị trường, doanh nghiệp phải hiểu rõ về khả năng tài chính của mình. Để đạt được điều này, nhà quản trị cần sử dụng những bộ công cụ như các hệ số nợ, từ đó đưa ra quyết định nên mạo hiểm đến đến đâu để tạo ra lợi nhuận. Ví dụ:

- Huy động vốn: Để huy động được nguồn vốn qua các hình thức như vay ngân hàng, bán cổ phiếu cho nhà đầu tư, doanh nghiệp cần có các hệ số nợ nằm ở khoảng an toàn.

- Đánh giá khả năng cạnh tranh: Thông qua hệ số nợ trên vốn chủ sở hữu, nhà quản trị có thể so sánh với các đối thủ cạnh tranh cùng ngành, từ đó biết chỗ đứng của doanh nghiệp. Ví dụ, khi thị trường có sự thay đổi, nhà quản trị quyết định xem nên vay thêm tiền, đầu tư cho dự án mới hay chờ đợi cho đến khi thích hợp, tỷ lệ nợ xấu bao nhiêu là an toàn.

- Đưa ra các chính sách sử dụng vốn thích hợp: Hệ số nợ cho thấy tỷ lệ % giữa khoản vay với với chủ sở hữu và tổng tài sản. Nhờ vậy, doanh nghiệp có thể đánh giá hiệu quả sử dụng vốn và đưa ra các chính sách điều chỉnh kịp thời.

Đối với các nhà đầu tư

Không phải lúc nào vay tiền cũng là xấu. Nhiệm vụ của các nhà đầu tư là đánh giá xem khoản nợ doanh nghiệp có hợp lý hay không, có giúp sinh lợi nhuận hay không. Một công ty đang cần mở rộng sản xuất kinh doanh thì vay vốn là giải pháp phổ biến. Trong nhiều trường hợp, đi vay tiền đem lại hiệu quả tốt hơn là tự tăng vốn chủ sở hữu.

Tuy nhiên, nếu khoản vay quá lớn và không được phân bổ hợp lý, doanh nghiệp dồn nhiều lợi nhuận để trả nợ thì sẽ không còn nguồn tiền để đầu tư vào các hoạt động khác như nghiên cứu, phát triển,… Hệ số nợ cao cũng chỉ ra rằng doanh nghiệp khá nhạy cảm trước sự đi xuống của nền kinh tế, thậm chí có thể dẫn đến phá sản.

Đối với các ngân hàng

Tỷ số khả năng trả nợ giúp ngân hàng đánh giá khả năng thanh toán của các doanh nghiệp. Ví dụ như, ra quyết định xem liệu có cho vay hay không, nếu vay thì hạn mức là bao nhiêu, thời hạn thanh toán như thế nào, tỷ lệ nợ xấu bao nhiêu là an toàn,… Nếu không nghiên cứu kỹ các tỷ số nợ, ngân hàng sẽ gặp phải rủi ro không thể thu hồi vốn khi doanh nghiệp mất khả năng trả nợ.

Ưu điểm của hệ số nợ

Vậy ưu điểm của hệ số nợ là gì? Một số ưu điểm khi áp dụng hệ số nợ vào phân tích tài chính là:

- Giúp đánh giá hiệu quả khả năng thanh toán các khoản nợ của doanh nghiệp khi đến hạn trả.

- Sử dụng các số liệu chính xác, lấy từ bảng cân đối kế toán, hoặc các phần mềm quản lý tài chính, phần mềm quản lý công nợ của doanh nghiệp.

- Được sử dụng bởi nhiều đối tượng như chủ doanh nghiệp, các nhà đầu tư, tổ chức tín dụng.

Hạn chế của hệ số nợ

Ngược lại, khi sử dụng tỷ số nợ, bạn cần chú ý một số điểm sau:

- Hệ số nợ chỉ đánh giá năng lực tài chính của doanh nghiệp trên một khía cạnh, cụ thể là tỷ lệ % giữa khoản vay với tổng tài sản và vốn chủ sở hữu. Vì vậy, bạn cần sử dụng sự hỗ trợ của nhiều chỉ số khác để thấy được bức tranh toàn cảnh.

- Nhiều nơi tính đến cả các trách nhiệm nợ phải trả, trong khi một số nơi khác thì không. Điều này đem lại sự thiếu rõ ràng.

- Các hệ số nợ sẽ rất khó so sánh giữa các nhóm ngành. Ngoài ra, một kết quả được cho là lý tưởng có thể thường xuyên thay đổi.

>> Xem thêm: Hệ số thanh toán ngắn hạn là gì?

Lưu ý khi sử dụng hệ số nợ trong phân tích

Tổng tài sản của một công ty bao gồm cả tài sản vô hình và hữu hình, và hệ số nợ thể hiện tỷ lệ giữa tổng nợ và tổng tài sản, không đo lường được chất lượng của tài sản. Điều này là một trong những hạn chế của việc sử dụng hệ số nợ mà ít người nhận biết.

Khi sử dụng hệ số nợ, quan trọng để xem xét ngành công nghiệp mà công ty hoạt động. Vì các ngành khác nhau có nhu cầu vốn và tốc độ tăng trưởng khác nhau, hệ số nợ có thể phổ biến ở mức cao trong một ngành, trong khi ở mức thấp trong ngành khác.

Hệ số nợ cũng cần được theo dõi theo thời gian, tương tự như các chỉ số tài chính khác, để đánh giá rủi ro tài chính. Nếu hệ số nợ có xu hướng tăng, có thể là dấu hiệu cho thấy công ty đang gặp khó khăn trong việc thanh toán nợ hoặc không có đủ tiền mặt để trả nợ. Trong tương lai, công ty có thể đối mặt với rủi ro vỡ nợ hoặc phá sản.

Những biến đổi trong nợ dài hạn và tài sản thường có ảnh hưởng lớn đến hệ số nợ vì chúng thường chiếm tỷ trọng lớn. Để đánh giá đòn bẩy tài chính trong ngắn hạn của doanh nghiệp và khả năng đáp ứng các khoản nợ cần trả trong vòng 1 năm, có thể sử dụng các chỉ số khác như tỷ lệ tiền mặt, tỷ lệ hiện tại và tài sản ngắn hạn.

Trên đây, bePOS đã giúp bạn trả lời câu hỏi hệ số nợ là gì, công thức tính toán thế nào và áp dụng ra sao. Để biết thêm nhiều kiến thức chi tiết liên quan đến các chỉ số tài chính, bạn hãy tiếp tục theo dõi Website bePOS nhé!

FAQ

Vốn chủ sở hữu trong D/E là gì?

Vốn chủ sở hữu được hiểu là vốn do chủ doanh nghiệp và các nhà đầu tư góp vào, hoặc có thể hình thành từ lợi nhuận kinh doanh. Vốn chủ sở hữu không phải là một khoản nợ giống vốn vay.

Hệ số nợ bao nhiêu là tốt?

Để đánh giá tỷ số nợ của doanh nghiệp, cần xem xét nhiều yếu tố như lĩnh vực hoạt động, quy mô doanh nghiệp, mục đích sử dụng vốn vay, và nhiều yếu tố khác. Thông thường, mức hệ số nợ ở mức 60% (60/40) được coi là chấp nhận được và tương đối an toàn. Tuy nhiên, điều này có thể thay đổi tùy thuộc vào các yếu tố cụ thể của doanh nghiệp và ngành công nghiệp mà họ hoạt động.

Nợ phải trả (Liabilities) khác nợ vay (Debt) như thế nào?

Nợ phải trả là tất cả hóa đơn mà doanh nghiệp có nghĩa vụ phải thanh toán nhưng chưa thanh toán được, ví dụ như mua chịu, trả lương nhân viên,… Nợ phải trả (Liabilities) khác với nợ vay (Debt), bởi bao hàm rộng hơn. Nợ vay phát sinh nhiều từ nghiệp vụ huy động vốn, như vay ngân hàng. Bán trái phiếu cho nhà đầu tư cũng là một hình thức vay tiền.

📋 Khám Phá Kho Template Checklist Miễn Phí

Tải miễn phí 20+ template checklist chuẩn ngành — từ QA VSATTP, Housekeeping, Planogram đến Training Matrix và Mystery Shopper Score Sheet.

📋 Mẫu checklist liên quan: Cross Annual Performance Review · Cross Audit Health Score Quarterly · Cross Audit Workplace 5s Audit

🛠️ Công cụ hữu ích: Checklist Lite · Meeting

📖 Xem thêm: Chiến lược Mystery Shopper A-Z · beChecklist là gì?

Follow bePOS: