Giấy phép kinh doanh có vay vốn được không? Đây hẳn là thắc mắc của rất nhiều người khi tìm đến các giải pháp hỗ trợ tài chính tại ngân hàng. Trong bài viết dưới đây, bePOS sẽ tổng hợp những thông tin quan trọng nhất giúp bạn giải đáp vấn đề vay vốn bằng giấy phép kinh doanh, hình thức cho vay cũng như điều kiện, thủ tục, hạn mức và lãi suất cho vay. Hãy cùng theo dõi nhé!

Giấy phép kinh doanh là gì?

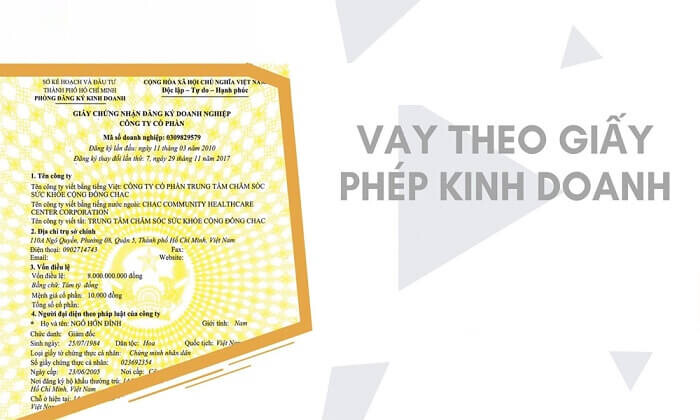

Giấy phép kinh doanh là loại giấy được cấp bởi cơ quan nhà nước có thẩm quyền cho các doanh nghiệp, chứng nhận được phép kinh doanh những ngành nghề theo luật quy định. Đặc điểm cơ bản của giấy phép kinh doanh là:

- Giúp cơ quan quản lý nhà nước quản lý dễ dàng: Đây chính là cơ sở cho thấy các cá nhân, tổ chức đã được cho phép kinh doanh một số ngành nghề nhất định. Từ đó, cơ quan nhà nước có thể dễ dàng quản lý hoạt động và kiểm soát thực hiện nghĩa vụ thuế.

- Là cơ sở pháp lý của doanh nghiệp trước pháp luật: Khi có giấy phép kinh doanh, doanh nghiệp được nhà nước bảo vệ hoạt động, nhận quyền lợi chính đáng từ các cơ quan có thẩm quyền, tạo sự tin tưởng với khách hàng…

- Nội dung của giấy phép kinh doanh: Nội dung của giấy phép kinh doanh có thể thay đổi tùy theo đặc thù ngành nghề kinh doanh, nhưng nhìn chung sẽ bao gồm các thông tin về doanh nghiệp, ngành nghề, phạm vi hoạt động,…

Giấy phép kinh doanh có vay vốn ngân hàng được không?

Giấy phép kinh doanh có vay vốn được không là thắc mắc của nhiều người. Hiện nay, hầu hết các ngân hàng đều triển khai những gói vay vốn dành cho hộ kinh doanh, doanh nghiệp. Một trong các điều kiện cần có để đăng ký sản phẩm này là doanh nghiệp phải có giấy phép kinh doanh.

Như vậy, doanh nghiệp/hộ kinh doanh muốn vay vốn bằng giấy phép kinh doanh là hoàn toàn có thể. Tuy nhiên cũng cần đáp ứng thêm các điều kiện khác tùy theo quy định từng ngân hàng thì mới có thể vay vốn.

Ưu điểm khi vay vốn bằng giấy phép kinh doanh

Ngày nay, hình thức vay vốn bằng giấy phép kinh doanh không còn xa lạ đối với các doanh nghiệp, hộ kinh doanh. Chỉ cần có giấy phép đăng ký kinh doanh hợp pháp thì doanh nghiệp có thể vay vốn ngân hàng một cách nhanh chóng.

Vay tiền qua giấy phép kinh doanh giúp cho chủ doanh nghiệp, hộ kinh doanh cá thể không cần phải thế chấp tài sản mà vẫn có thể được phê duyệt vay khoản tiền lớn với lãi suất ưu đãi.

Ưu điểm của hình thức vay vốn theo giấy phép kinh doanh sẽ phụ thuộc vào gói vay mà bạn chọn. Ví dụ, nếu bạn chọn vay tín chấp thì thủ tục diễn ra rất nhanh gọn, đơn giản, tiết kiệm thời gian.

Tuy nhiên, mức lãi suất lại có phần nhỉnh hơn so với vay thế chấp. Ngược lại, không phải cơ sở kinh doanh nào cũng có đủ tài sản để thế chấp, ví dụ các hộ gia đình bán lẻ,…

Ngoài ra, nếu là chủ doanh nghiệp tư nhân thì người đứng tên vay vốn sẽ chính là bạn. Điều đó có nghĩa, bạn phải chịu trách nhiệm vô hạn với các khoản nợ của công ty. Trong khi đó, với công ty trách nhiệm hữu hạn, công ty cổ phần, các thành viên góp vốn chỉ chịu trách nhiệm trong phạm vi phần vốn góp của mình.

Các loại hình vay vốn bằng giấy phép kinh doanh

Khi muốn vay vốn theo giấy phép kinh doanh, khách hàng có thể lựa chọn hai loại hình vay sau đây:

Vay thế chấp

Với hình thức vay vốn này, ngoài giấy phép kinh doanh, khách hàng còn cần tài sản đảm bảo, ví dụ như bất động sản, ô tô, máy móc trang thiết bị,… Hình thức vay thế chấp có một số đặc điểm cơ bản là:

- Hạn mức lớn: Doanh nghiệp có thể vay số tiền tương xứng với giá trị tài sản thế chấp, nhờ đó đáp ứng nhu cầu mở rộng sản xuất kinh doanh.

- Lãi suất hấp dẫn: Doanh nghiệp được hưởng lãi suất rất ưu đãi, có thể dưới 10%/năm.

- Phải có tài sản đảm bảo: Đây là nhược điểm lớn nhất của hình thức vay vốn này. Khách hàng phải có tài sản đảm bảo và phải trải qua thủ tục thẩm định tài sản khá rắc rối. Ngoài ra, nếu mất khả năng thanh toán, quyền sở hữu tài sản sẽ được chuyển giao cho ngân hàng.

Vay tín chấp

Vay tín chấp là hình thức vay vốn mà doanh nghiệp không cần sử dụng tài sản đảm bảo. Ngân hàng sẽ đánh giá mức độ uy tín của doanh nghiệp qua một số thông tin như báo cáo tài chính, lịch sử tín dụng,… Ưu điểm lớn nhất của vay tín chấp là thủ tục nhanh gọn, đơn giản, không đòi hỏi quá khắt khe.

>> Xem thêm: Vay tín chấp và vay thế chấp, đâu là lựa chọn tốt nhất?

Hạn mức và lãi suất vay vốn bằng giấy phép kinh doanh

Vậy giấy phép kinh doanh vay được bao nhiêu tiền? Hạn mức của vay vốn bằng giấy phép kinh doanh sẽ tùy thuộc vào gói vay. Ví dụ, nếu gói vay là vay tín chấp, thường các ngân hàng sẽ cho phép hạn mức tối đa là 200 – 300 triệu đồng. Với gói vay thế chấp, hạn mức sẽ tùy thuộc vào giá trị tài sản thế chấp, có thể lên đến hàng tỷ đồng.

Về lãi suất, nhìn chung các ngân hàng đều muốn tạo điều kiện tốt nhất cho doanh nghiệp. Để xác định mức lãi, ngân hàng sẽ đánh giá nhiều yếu tố khác nhau như tình hình thị trường, tiềm năng doanh nghiệp, đặc thù kinh doanh,…

Các gói vay tín chấp thường có lãi suất cao hơn, rơi vào khoảng 11% đến 15%. Trong khi đó, với vay thế chấp, con số này giảm xuống dưới 10%.

Điều kiện vay vốn bằng giấy phép kinh doanh

Sau khi tìm hiểu giấy phép kinh doanh có vay vốn được không thì điều kiện để được vay là gì? Đối với các khách hàng doanh nghiệp, bao giờ thủ tục vay vốn cũng rắc rối hơn và không phải lúc nào cũng xét duyệt thành công. Chính vì vậy, bạn phải đảm bảo doanh nghiệp của mình đủ điều kiện vay, cụ thể là:

- Chủ doanh nghiệp, hoặc người đại diện công ty phải là công dân Việt Nam, có đầy đủ năng lực hành vi dân sự thì mới được ký hợp đồng vay. Ngoài ra, doanh nghiệp cũng phải nằm tại địa bàn áp dụng gói vay vốn của ngân hàng.

- Người vay phải có giấy phép kinh doanh theo quy định pháp luật, nếu là giấy phép của người khác thì phải có giấy ủy quyền.

- Doanh nghiệp phải đảm bảo có tình hình tài chính ổn, đủ khả năng trả nợ.

- Nếu vay thế chấp, doanh nghiệp cần có tài sản đảm bảo đạt yêu cầu.

Thủ tục, hồ sơ vay vốn bằng giấy phép kinh doanh

Một thủ tục vay vốn qua giấy phép kinh doanh cơ bản sẽ bao gồm các bước như sau:

- Bước 1: Doanh nghiệp đăng ký vay vốn tại ngân hàng

Doanh nghiệp sẽ chuẩn bị bộ hồ sơ và đăng ký tại ngân hàng. Để tránh mất thời gian, bạn nên có sẵn đầy đủ các giấy tờ cơ bản như giấy phép kinh doanh, CMND/CCCD, sao kê tài chính,…

- Bước 2: Ngân hàng thẩm định hồ sơ vay vốn theo giấy phép kinh doanh của khách hàng

Ngân hàng sẽ tiến hành kiểm tra tính xác thực của những thông tin có trong hồ sơ, đồng thời, đánh giá năng lực tài chính doanh nghiệp và lên kế hoạch cho vay.

- Bước 3: Hai bên thống nhất ký hợp đồng vay vốn và giải ngân

Đây là bước cuối cùng nhưng không kém phần quan trọng trong thủ tục vay vốn bằng giấy phép kinh doanh. Sau khi ngân hàng chốt phương án vay vốn, nếu cả hai bên đều đồng ý thì sẽ ký hợp đồng. Ngân hàng sẽ thực hiện giải ngân cho doanh nghiệp theo đúng thời gian, hạn mức và phương thức đã thỏa thuận.

Nên vay vốn bằng giấy phép kinh doanh tại ngân hàng nào?

Hiện nay, các ngân hàng lớn đều triển khai rất nhiều gói vay ưu đãi cho doanh nghiệp. Dưới đây là một số ngân hàng hỗ trợ vay vốn bằng giấy phép kinh doanh uy tín, mời bạn tham khảo.

Ngân hàng KBank

Nếu bạn là chủ hộ kinh doanh, chủ doanh nghiệp quy mô vừa và nhỏ đang trong tình trạng thiếu hụt vốn kinh doanh thì gói vay KBank Loan của ngân hàng KBank là lựa chọn đáng cân nhắc.

Ngân hàng Đại chúng TNHH Kasikorn (KBank) là một trong những ngân hàng top đầu dành cho các doanh nghiệp vừa và nhỏ (SME) tại Thái Lan. KBank có thế mạnh trong việc cung cấp giải pháp tài chính thông minh với gói vay tín chấp nhiều ưu đãi hấp dẫn cho cá nhân, hộ kinh doanh và doanh nghiệp nhỏ như:

- Hạn mức vay tối đa 300 triệu VNĐ

- Lãi suất từ 1.59%/tháng (tương đương 19% – 40%/năm)

- Thời hạn cho vay linh hoạt 12 – 36 tháng

- KHÔNG thế chấp tài sản – KHÔNG phí ẩn

- Thao tác online 100%, không cần trực tiếp đến ngân hàng

- Thẩm định hồ sơ và giải ngân nhanh chóng (tối đa 5 ngày)

Ngân hàng MSB

Ngân hàng Thương mại Cổ phần Hàng Hải Việt Nam là một trong những ngân hàng thương mại cổ phần uy tín nhất Việt Nam hiện nay. MSB cung cấp đa dạng các giải pháp tài chính, trong đó có hỗ trợ vay vốn bằng giấy phép kinh doanh đáp ứng nhu cầu vay của doanh nghiệp.

Ngân hàng MSB và bePOS vừa hợp tác cho ra mắt gói vay tín chấp doanh nghiệp MSB nhằm hỗ trợ vốn cho các hộ kinh doanh, doanh nghiệp với nhiều ưu điểm:

- Hạn mức vay lớn tới 1,5 tỷ đồng.

- Không cần tài sản đảm bảo.

- Lãi suất vô cùng hấp dẫn, chỉ từ 16%/năm.

- Thời gian vay linh hoạt, tối đa 60 tháng.

- Phù hợp với chủ shop kinh doanh online trên mạng xã hội, trang thương mại điện tử,…

Ngân hàng UOB

Ngân hàng United Overseas Bank (UOB) là một trong những ngân hàng có uy tín hàng đầu Châu Á với mức tín nhiệm AA. Đặc biệt, từ đầu tháng 3/2023, ngân hàng UOB công bố đã hoàn tất thương vụ mua lại mảng ngân hàng bán lẻ của Citibank Việt Nam.

Với cam kết đem lại những giải pháp tốt nhất cho khách hàng và thúc đẩy các doanh nghiệp Việt Nam phát triển, UOB cung cấp đa dạng các giải pháp tài chính, trong có có hình thức vay vốn bằng giấy phép kinh doanh.

Sản phẩm này phù hợp với các cá nhân/công ty kinh doanh trên Shopee, Lazada (tại Hà Nội và TP Hồ Chí Minh), đã hoạt động từ 6 tháng trở lên và đạt doanh thu 16 triệu/tháng (190 triệu/năm).

Thông tin gói vay:

- Hạn mức vay 1,6 tỷ VNĐ

- Lãi suất thấp chỉ từ 17.5% – 18.5%/ năm

- Thời hạn vay lên đến 12 tháng

- KHÔNG thế chấp tài sản

- Hồ sơ vay đơn giản, quy trình tinh gọn, chuyên nghiệp

Thủ tục đăng ký vay

- CMND/CCCD/Passport

- CT01/07/08

- Sao kê tài khoản ngân hàng 3 tháng

- Chứng từ chứng minh kho hàng

- Đối với công ty: Giấy phép đăng ký kinh doanh, báo cáo tài chính, điều lệ công ty.

Ngân hàng Vietcombank

Ngân hàng TMCP Ngoại thương Việt Nam là một trong những ngân hàng lớn mạnh và uy tín hàng đầu Việt Nam. Vietcombank cung cấp ra thị trường đa dạng sản phẩm và dịch vụ tài chính, nhằm hỗ trợ khách hàng tiếp cận với nguồn vốn vay dồi dào, lãi suất hấp dẫn.

Một trong những hình thức vay vốn kinh doanh Vietcombank phổ biến hiện nay đó là vay vốn theo giấy phép kinh doanh. Trong đó phải kể đến chương trình vay vốn doanh nghiệp Vietcombank dành cho các hộ kinh doanh/công ty có nhu cầu vay vốn lớn, có thế chấp tài sản tại Hà Nội và TP Hồ Chí Minh.

- Hạn mức cho vay lên tới 70% giá trị tài sản đảm bảo, tối đa 7 tỷ

- Lãi suất ưu đãi chỉ từ 9%/năm (ngắn hạn), 12.5%/năm (dài hạn)

- Thời gian vay tối đa 12 tháng

- Thời gian phê duyệt trong 7 ngày

Ngân hàng VPBank

Nhằm đáp ứng nhu cầu vay vốn để duy trì và phát triển hoạt động sản xuất kinh doanh của các cá nhân/hộ kinh doanh cá thể và doanh nghiệp, ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) cung cấp gói vay tín chấp ECOMMERCE với hàng loạt ưu đãi vượt trội.

- Hạn mức cho vay lên tới 500 triệu.

- Lãi suất ưu đãi chỉ từ 22% – 32%/năm.

- Thời gian vay vốn từ 12 – 60 tháng.

- Phù hợp với hộ kinh doanh, doanh nghiệp, cá nhân đi làm hưởng lương.

- Khách hàng cần có tối thiểu 01 năm kinh doanh, với doanh thu trung bình 30 triệu/tháng.

>> Xem thêm: Điều kiện, thủ tục vay vốn ngân hàng theo bảng lương

Ngân hàng BIDV

Với mục đích hỗ trợ các hộ kinh doanh/doanh nghiệp tiếp cận với nguồn vốn ưu đãi để duy trì và mở rộng hoạt động sản xuất kinh doanh, ngân hàng BIDV đã triển khai gói vay kinh doanh với nhiều ưu đãi hấp dẫn.

Gói vay sản xuất kinh doanh BIDV có mức lãi suất vô cùng canh tranh chỉ từ 6,5%/năm, thời gian vay trong 5 năm với hạn mức vay linh hoạt. Khách hàng cần có tài sản thế chấp mang tên chính chủ, không có lịch sử nợ xấu tại bất kỳ ngân hàng nào và có hồ sơ mục đích vay hợp pháp.

Hồ sơ vay bao gồm các loại giấy tờ cơ bản sau:

- Đơn đề nghị vay vốn

- Căn cước công dân/Chứng minh nhân dân/Hộ chiếu còn hạn

- Hộ khẩu thường trú/tạm trú dài hạn

- Hồ sơ chứng minh thu nhập, giấy tờ chứng minh chủ sở hữu của tài sản mang thế chấp,…

- Giấy đăng ký kinh doanh, hồ sơ mục đích vay vốn

Ngoài việc nên chọn những ngân hàng có uy tín trên thị trường, doanh nghiệp cũng cần quan tâm đến yếu tố chính sách. Mỗi nơi sẽ có những yêu cầu, điều kiện, thủ tục, chính sách cho vay riêng biệt. Bạn cần hiểu và nắm bắt tình hình thực tế doanh nghiệp của mình, nhằm chọn ra địa chỉ vay vốn phù hợp nhất.

Nhằm hỗ trợ nhu cầu về vốn của hộ kinh doanh, doanh nghiệp hiện nay, bePOS đã kết hợp với nhiều ngân hàng uy tín hàng đầu trong nước và quốc tế, đem đến cho bạn nhiều gói vay (vay tín chấp, vay thế chấp,…) với mức lãi suất ưu đãi và nhiều chương trình khuyến mãi hấp dẫn.

Khi đăng ký vay vốn qua bePOS, khách hàng sẽ được:

- Bổ sung vốn lưu động, xây dựng/mở rộng nhà xưởng, mua máy móc, thiết bị, cải tiến công nghệ, xây dựng thương hiệu, marketing thúc đẩy vị thế trên thị trường,….

- bePOS hỗ trợ khách hàng hộ kinh doanh/công ty chứng minh doanh thu chi tiết, rõ ràng

- Giúp gia tăng hạn mức cũng như mức độ phê duyệt khoản vay

- Quy trình vay vốn chuyên nghiệp, đảm bảo bảo mật thông tin khách hàng

- Chỉ mất 2 phút đăng ký online, nhân viên bePOS sẽ hỗ trợ bạn chuẩn bị hồ sơ vay đầy đủ nhất.

>> Nhanh tay đăng ký để nhận tư vấn chi tiết nhất về gói vay của các ngân hàng KBank, Vietcombank, MSB, UOB thông qua bePOS.

Hy vọng những thông tin trên đây đã giúp bạn trả lời được thắc mắc giấy phép kinh doanh có vay vốn được không, đồng thời tìm hiểu điều kiện và thủ tục liên quan đến vay vốn qua giấy phép kinh doanh. Đừng quên đón đọc những bài viết tiếp theo của bePOS để cập nhật nhiều thông tin mới nhất về lĩnh vực này nhé!

FAQ

Nên lựa chọn hình thức vay tín chấp hay vay thế chấp?

Không có đáp án chính xác 100%, bạn phải tự nhìn nhận và đánh giá tình hình cơ sở kinh doanh của mình.

- Vay thế chấp có ưu điểm là hạn mức lớn, lãi suất thấp, nhưng bù lại đòi hỏi có tài sản bảo đảm. Điều này không dễ dàng với các cơ sở kinh doanh nhỏ.

- Vay tín chấp dù có mức lãi suất nhỉnh hơn, nhưng có thủ tục và điều kiện tham gia rất linh hoạt, do không cần tài sản thế chấp.

Có thể thế chấp các loại tài sản nào để vay vốn kinh doanh?

Tùy thuộc vào từng tổ chức tín dụng hoặc ngân hàng, phương thức thế chấp và các loại tài sản được chấp nhận có thể khác nhau. Vay vốn kinh doanh có thể được thế chấp bằng một số loại tài sản đảm bảo thông dụng như sau:

- Tài sản cố định: Nhà cửa, đất đai thuộc sở hữu chính chủ đứng ra vay vốn

- Tài sản lưu động: Phương tiện vận tải, máy móc thiết bị,….

- Các loại giấy tờ có giá: Sổ tiết kiệm, cổ phiếu, trái phiếu,…

Follow bePOS: