Chuyên gia trẻ về Tư vấn AI và Chuyển đổi số. BS in Industrial Engineering (UW). Cầu nối đưa công nghệ AI vào ứng dụng thực tiễn doanh nghiệp.

- BS in Industrial Engineering — University of Washington

- Chuyên gia Tư vấn AI & Chuyển đổi số — bePOS

- Có chuyên môn sâu về phân tích dữ liệu & tối ưu hóa quy trình

Thực tế, công nợ không còn là một khái niệm quá xa lạ trong hoạt động kinh doanh của các doanh nghiệp. Báo cáo công nợ được coi là một yếu tố quan trọng mà bất cứ nhân viên kế toán công nợ hay người kinh doanh nào cũng cần phải nắm rõ. Vậy báo cáo công nợ là gì? Cách làm báo cáo công nợ như thế nào? Có các mẫu báo cáo công nợ nào? Hãy cùng với bePOS khám phá ngay qua bài viết dưới đây nhé!

Báo cáo công nợ là gì?

Muốn Số Hoá Checklist Trên Điện Thoại?

Nhân viên chấm điểm, chụp ảnh, báo cáo về Trụ sở tức thời — không cần giấy bút.

🏪 Quản lý đa chi nhánh

•

📊 42+ báo cáo

•

📱 Mobile scoring

Trước tiên, chúng ta cần tìm hiểu báo cáo công nợ là gì? Báo cáo tổng hợp công nợ là một báo cáo tài chính cung cấp thông tin chi tiết về các khoản tiền mà công ty đang phải thu từ khách hàng hoặc đối tác, cũng như các khoản tiền mà công ty phải trả cho các đối tác hoặc người cung cấp dịch vụ. Báo cáo này thường được chuẩn bị hàng tháng hoặc hàng quý để theo dõi tình hình tài chính của công ty và có thể được yêu cầu bởi các nhà đầu tư, ngân hàng, hoặc cơ quan quản lý thuế để kiểm tra tính minh bạch và tính hiệu quả trong quản lý công nợ của công ty.

Báo cáo công nợ được lập ra nhằm mục đích giúp doanh nghiệp của bạn luôn ở thế chủ động trong việc kiểm soát cũng như quản trị chặt chẽ các khoản nợ phải thu, các khoản nợ phải trả. Từ đó, bạn sẽ đưa ra các kế hoạch tịch thu tài sản, giao dịch thanh toán công nợ để quản lý tài chính một cách hợp lý, giảm thiểu tối đa rủi ro và quản trị dòng chảy tiền trong doanh nghiệp hiệu quả.

Cách làm báo cáo công nợ

Trong một bản báo cáo công nợ có rất nhiều thông tin quan trọng để đảm bảo khả năng quản lý công nợ, cũng như đảm bảo tính pháp lý chặt chẽ. Việc báo cáo công nợ là một việc mà bất kỳ kế toán công nợ hay chủ doanh nghiệp nào cũng cần thiết phải nắm rõ.

Công nợ trong doanh nghiệp sẽ phân thành 2 loại, bao gồm công nợ phải thu và công nợ phải trả. Vì vậy, báo cáo công nợ phản ánh được tất cả về tình hình nợ phải thu và phải trả của doanh nghiệp. Mỗi loại công nợ cần thể hiện rõ ràng, chi tiết trên từng thông số báo cáo riêng biệt, được chia ra là báo cáo công nợ phải thu và báo cáo công nợ phải trả.

>> Xem thêm: Báo cáo tài chính là gì? Cách lập và đọc báo cáo tài chính chuẩn xác nhất

Tuy nhiên, có những điểm khác biệt trong báo cáo công nợ phải thu và báo cáo công nợ phải trả. Song, nhìn chung một mẫu công nợ thường sẽ đều bao gồm các nội dung nằm trong khung cơ bản đã được hướng dẫn theo thông tư 200 quy định như sau:

- Báo cáo công nợ phải thể hiện được khoảng thời gian tổng hợp công nợ bắt đầu từ ngày nào và kết thúc vào ngày nào.

- Cần xác định tài khoản sử dụng để định khoản là 131 dành cho báo cáo tổng hợp công nợ phải thu, và 331 dành cho báo cáo tổng hợp công nợ phải trả.

- Mã số và họ tên của từng nhà cung cấp hay khách hàng của doanh nghiệp,…

- Số dư nợ đầu kỳ được lấy ra từ số dư nợ đầu kỳ trong sổ chi tiết công nợ của từng nhà cung cấp, hoặc khách hàng cụ thể của doanh nghiệp.

- Số dư đầu kỳ được lấy ra từ số dư nợ đầu kỳ ghi chép tại sổ chi tiết công nợ của từng nhà cung cấp hoặc khách hàng của doanh nghiệp.

- Số tiền phát sinh trong kỳ gồm cả phát sinh nợ và phát sinh có.

- Số dư còn lại cuối kỳ.

- Tổng cộng số công nợ phải thu và công nợ phải trả dựa trên số dư đầu kỳ và toàn bộ phát sinh trong kỳ, để xác định doanh nghiệp còn cần phải trả hay phải thu bao nhiêu.

>> Xem thêm: Quản lý công nợ bằng Excel – Đơn giản, nhanh gọn và có hiệu quả cao?

Các mẫu báo cáo công nợ phổ biến trong doanh nghiệp

Hiện nay báo cáo công nợ bao gồm báo cáo công nợ phải thu và báo cáo công nợ phải trả, nên cũng có những mẫu báo cáo công nợ riêng dành cho từng loại. Một số mẫu báo cáo công nợ quan trọng phải kể đến là:

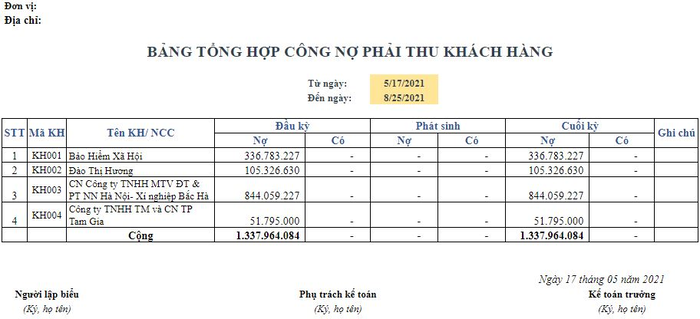

Mẫu báo cáo công nợ phải thu

Mẫu báo cáo công nợ phải thu của doanh nghiệp dưới đây được ban hành theo Quyết định số 07/2003/QĐ – BTC ngày 17 tháng 01 năm 2003 của Bộ Tài Chính. Mẫu được trình bày như sau:

>> Tải ngay: Mẫu báo cáo công nợ phải thu mới nhất

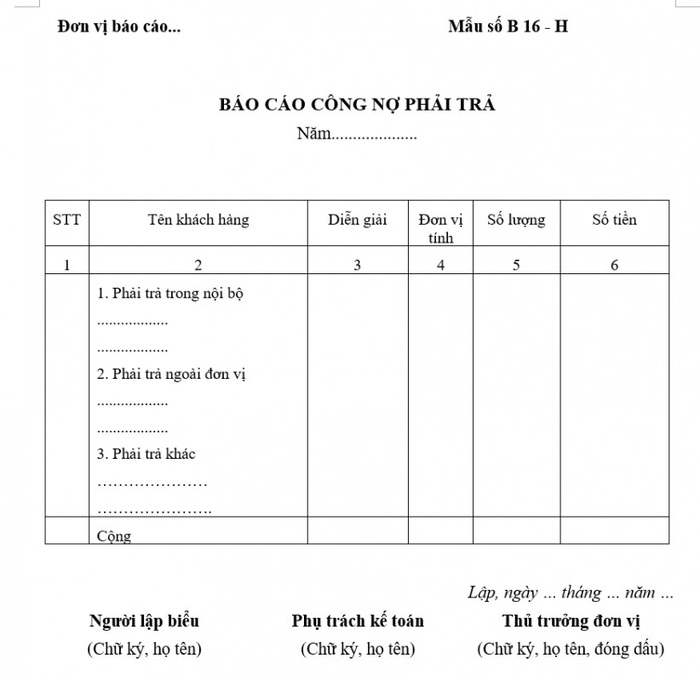

Mẫu báo cáo công nợ phải trả

Mẫu Báo cáo công nợ phải trả của doanh nghiệp dưới đây được ban hành theo Quyết định số 07/2003/QĐ-BTC ngày 17/01/2003 của Bộ Tài Chính. Mẫu được trình bày như sau:

>> Tải ngay: Mẫu báo cáo công nợ phải trả mới nhất

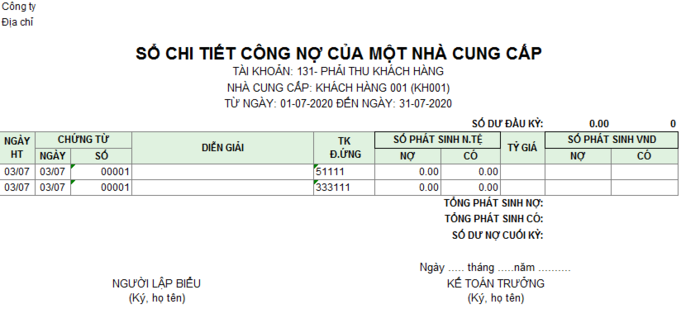

Mẫu sổ chi tiết công nợ nhà cung cấp

Dưới đây là mẫu sổ chi tiết công nợ nhà cung cấp:

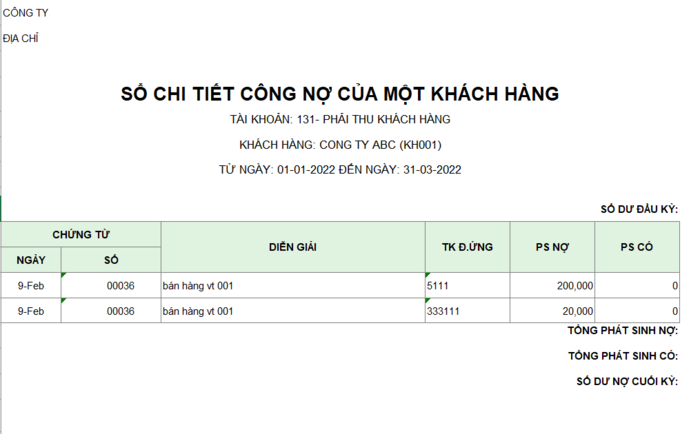

Mẫu sổ chi tiết công nợ khách hàng

Mẫu báo cáo công nợ phải thu khách hàng:

Quy trình kế toán công nợ phải thu – phải trả

Quy trình kế toán công nợ phải thu

Nợ phải thu là số tiền mà công ty chưa thu được từ khách hàng sau khi cung cấp sản phẩm hoặc dịch vụ, hoặc là số tiền chưa được thanh toán đầy đủ. Các khoản nợ này được xem như một phần của tài sản lưu động của công ty, vì chúng có thể được sử dụng làm tài sản thế chấp để đảm bảo thực hiện các khoản vay ngắn hạn.

Các khoản nợ phải thu của công ty bao gồm:

- Các khoản nợ từ khách hàng đã mua sản phẩm hoặc dịch vụ từ công ty

- Các khoản nợ nội bộ, tức là các khoản công nợ phải thu khi có các giao dịch hành chính hoặc thương mại giữa các chi nhánh hoặc bộ phận khác nhau trong công ty

- Các khoản nợ khác như tiền đặt cọc, tiền tạm ứng, tiền đặt cọc, hoặc các khoản tiền thuộc về cá nhân hoặc tập thể khác

Kế toán công nợ phải thu thực hiện các công việc sau:

- Ghi nhận chi tiết cho từng khoản nợ trong sổ sách

- Theo dõi và tham gia vào quá trình thu hồi nợ để tránh tình trạng công ty bị nợ xấu hoặc mất vốn

- Tạo các chứng từ hợp lệ để xử lý các trường hợp như đổi hàng, bù trừ giữa nợ phải trả và nợ phải thu, cũng như xử lý các khoản nợ xấu

- Xác minh các khoản công nợ mà khách hàng đã nợ lâu, hoặc khó đòi tiền.

Quy trình kế toán công nợ phải trả

Công nợ phải trả là số tiền mà công ty nợ cho các nhà cung cấp sau khi mua vật liệu hoặc dịch vụ để sử dụng trong quá trình sản xuất hoặc hoạt động kinh doanh.

Công nợ phải trả được phân thành hai loại chính:

- Nợ phải trả ngắn hạn: Những khoản tiền phải trả trong vòng 1 năm, bao gồm tiền lãi cần trả, tiền gửi từ khách hàng, tiền công, tiền lương và khoản nợ đối với các nhà cung cấp

- Nợ phải trả dài hạn: Những khoản tiền phải trả sau hơn 1 năm, bao gồm các khoản vay dùng cho kinh doanh, cũng như các khoản nợ ngắn hạn mà đã được gia hạn thanh toán sau thời hạn ban đầu hoặc thế chấp.

Kế toán công nợ phải trả thực hiện các công việc sau:

- Theo dõi và cập nhật: Theo dõi và cập nhật tình trạng của các đối tượng đã nhận tiền trước và đã hoàn thành việc giao dịch

- Hạch toán: Hạch toán các khoản nợ phải trả đối với các nhà cung cấp hoặc các bên liên quan

- Ghi chép: Ghi chép chi tiết về các khoản nợ phải trả và đảm bảo rằng tất cả thông tin liên quan được ghi lại đầy đủ và chính xác.

Cách quản lý công nợ hiệu quả

Xác định khách hàng, nhà cung cấp uy tín

Để bắt đầu, quản lý công nợ hiệu quả đòi hỏi việc xác định và làm việc với các khách hàng và nhà cung cấp có uy tín. Điều này đảm bảo rằng bạn đang thực hiện giao dịch với các đối tác đáng tin cậy, giảm nguy cơ nợ xấu và quảng cáo cho sự hợp tác lâu dài.

Thỏa thuận điều khoản thanh toán rõ ràng

Trước khi tiến hành giao dịch, quan trọng để thỏa thuận với khách hàng hoặc nhà cung cấp về các điều khoản thanh toán một cách rõ ràng và chi tiết. Các điều khoản bao gồm việc xác định thời hạn thanh toán, phương thức thanh toán, và bất kỳ khoản phạt hoặc chi phí nào nếu việc thanh toán bị trễ.

Tạo hóa đơn chính xác và kịp thời

Để theo dõi công nợ của khách hàng và cập nhật những thông tin mới nhất liên quan đến công nợ, bộ phận kế toán cần thiết lập và duy trì một hệ thống theo dõi, có thể sử dụng các công cụ như bảng tính Excel hoặc phần mềm kế toán chuyên nghiệp. Dựa trên các nguồn thông tin như hợp đồng, hóa đơn, phiếu xuất/nhập kho, phiếu chi, sao kê ngân hàng, các giao dịch chiết khấu, sản phẩm trả lại, tỷ giá hối đoái… các kế toán công nợ sẽ thường xuyên cập nhật các thông tin này vào hệ thống theo dõi công nợ.

Theo dõi công nợ định kỳ

Bộ phận kế toán công nợ phải thực hiện kiểm soát định kỳ về thời hạn phải thu của các khoản nợ. Mục tiêu của việc này là sớm phát hiện các khoản nợ có vấn đề, để có thể xử lý chúng kịp thời và tránh để nợ quá hạn tồn đọng nhiều.

Định kỳ, bộ phận kế toán công nợ cần tự chủ động lập biên bản xác nhận công nợ của từng khách hàng và nhà cung cấp để báo cáo lên cấp quản lý cấp trên. Các loại báo cáo cần được lập bao gồm:

- Báo cáo tình hình thực hiện các hợp đồng: Đây là báo cáo về việc khách hàng hoặc nhà cung cấp đã thực hiện các hợp đồng như thế nào, bao gồm việc thanh toán và tuân thủ các điều khoản hợp đồng.

- Bảng tổng hợp công nợ phải thu – phải trả: Bảng này cho phép theo dõi tình hình công nợ của công ty, bao gồm cả công nợ phải thu và công nợ phải trả.

- Bảng theo dõi tình hình các khoản nợ quá hạn: Bảng này chỉ ra những khoản nợ đã quá hạn và cần xử lý ngay lập tức để đảm bảo rằng công ty không gặp tình trạng tồn đọng nợ quá lâu.

- Bảng theo dõi tình hình các khoản nợ vượt hạn mức nợ: Đây là bảng dùng để theo dõi các khoản nợ vượt quá mức nợ tối đa mà công ty đã thiết lập, và nó có thể đề xuất các biện pháp để giảm thiểu rủi ro trong việc quản lý các khoản nợ vượt hạn mức nợ.

Ứng dụng công nghệ

Sử dụng công nghệ và phần mềm quản lý công nợ để tối ưu hóa quá trình này. Công nghệ có thể giúp bạn tự động hóa việc tạo hóa đơn, theo dõi công nợ, và cảnh báo về các khoản nợ trễ hạn. Điều này giúp bạn tiết kiệm thời gian và giảm nguy cơ sai sót trong quản lý công nợ.

Hiện nay, bePOS là phần mềm công nghệ được nhiều chủ doanh nghiệp, cửa hàng lựa chọn để quản lý công nợ khách hàng hiệu quả. Một số tính năng tiêu biểu của bePOS gồm:

- Theo dõi công nợ: Phần mềm cho phép bạn theo dõi tình hình công nợ của khách hàng dễ dàng. Bao gồm các khoản nợ hiện tại, nợ quá hạn, và các thông tin liên quan

- Tạo và quản lý hóa đơn: Phần mềm hỗ trợ việc tạo hóa đơn và quản lý chúng. Hóa đơn được tạo một cách chính xác và có thể tùy chỉnh cho từng khách hàng

- Báo cáo và thống kê: Phần mềm cung cấp các báo cáo và thống kê về tình hình công nợ, giúp bạn hiểu rõ hơn về tình trạng tài chính của công ty

- Tích hợp với hệ thống khác: Nếu bạn đã sử dụng các phần mềm khác như quản lý kho hoặc hệ thống kế toán, phần mềm quản lý công nợ bePOS có khả năng tích hợp để tối ưu hóa quá trình làm việc.

Qua bài viết trên, chắc hẳn bạn đọc đã nắm rõ báo cáo công nợ là gì, các yếu tố cần thiết khi lập báo cáo công nợ. bePOS hy vọng rằng những thông tin trên sẽ có thể giúp các doanh nghiệp tối ưu hoạt động quản trị công nợ của mình và đưa ra kế hoạch tịch thu nợ hiệu suất cao nhất.

FAQ

Khi báo cáo công nợ bằng Excel cần chú ý các nội dung nào?

Báo cáo công nợ bằng Excel rất đa dạng và có nhiều mẫu cho bạn lựa chọn. Tuy vậy, bạn cần chú ý đến một số nội dung quan trọng sau đây:

- Ngày/tháng/năm đề cập dữ liệu cho một báo cáo công nợ.

- Mã số nhà cung cấp/khách hàng.

- Tên của nhà cung cấp/khách hàng.

- Hàng tồn đầu kỳ.

- Số tiền phát sinh tăng thêm trong kỳ.

- Số công nợ đã trả được giảm trừ.

- Tồn nợ còn lại cuối kỳ tại thời điểm xem và làm báo cáo công nợ.

- Chú thích điều cần thiết khác nếu có.

Để tạo một bản cáo cáo cần dựa vào các chỉ tiêu nào?

Để có thể giảm thiểu sai sót, nhầm lẫn trong quá trình nhập liệu vào thẳng báo cáo, bạn cần chú ý đến một số danh mục sau đây:

- Danh mục sản phẩm: Bao gồm tất cả các loại sản phẩm thuộc quyền sử hữu, sự quản lý của doanh nghiệp.

- Danh mục khách hàng: Danh sách thông tin khách hàng đã mua sản phẩm của danh nghiệp.

- Danh mục nhà cung cấp: Danh sách tất cả các nhà cung cấp hiện nay đang hợp tác với doanh nghiệp.

- Tồn đầu kỳ: Số dư đầu kỳ tính đến thời điểm bắt đầu nhập file Excel để làm cáo cáo công nợ tổng hợp.

Báo cáo công nợ tổng hợp được tạo lập bởi nhiều báo cáo chi tiết khác nhau. Các loại báo cáo chi tiết này đều có mối quan hệ rất mật thiết và quan trọng đối với nội dung báo cáo tổng hợp, bao gồm thông tin từ công nợ phải thu của khách hàng, phải trả cho nhà cung cấp theo thời gian xác thực.

📋 Khám Phá Kho Template Checklist Miễn Phí

Tải miễn phí 20+ template checklist chuẩn ngành — từ QA VSATTP, Housekeeping, Planogram đến Training Matrix và Mystery Shopper Score Sheet.

📋 Mẫu checklist liên quan: Cross Annual Performance Review · Cross Audit Health Score Quarterly · Cross Audit Workplace 5s Audit

🛠️ Công cụ hữu ích: Checklist Lite · Meeting

📖 Xem thêm: Chiến lược Mystery Shopper A-Z · beChecklist là gì?

“Trong 10 năm tại KFC, tôi nhận ra rằng consistency không đến từ con người — nó đến từ hệ thống checklist được chuẩn hoá. Một nhà hàng có SOP tốt sẽ hoạt động tốt dù ai đứng ca.”

📋 Mẫu Checklist F&B & Vận hành — Dùng Miễn Phí

Hơn 30,000+ mẫu checklist, SOP, biểu mẫu kiểm tra chuyên ngành — tải và tuỳ chỉnh ngay trên App.

📋 Xem mẫu F&B & Vận hành miễn phí →

Bấm “Dùng trên App” → Đăng nhập → Template được import vào tài khoản của bạn.

Dùng thử beChecklist miễn phí

Nền tảng quản trị chất lượng & checklist số dành cho chuỗi F&B, Spa, Retail

- Checklist số hóa — Kiểm soát chất lượng mọi ca làm việc

- SOP trực quan — Nhân viên mới cũng thực hiện đúng

- Báo cáo realtime — Biết ngay chi nhánh nào đạt / trượt

- Mystery Shopper — Đánh giá khách quan trải nghiệm khách hàng

Về tác giả

Chuyên gia trẻ về Tư vấn AI và Chuyển đổi số. BS in Industrial Engineering (UW). Cầu nối đưa công nghệ AI vào ứng dụng thực tiễn doanh nghiệp.

- BS in Industrial Engineering — University of Washington

- Chuyên gia Tư vấn AI & Chuyển đổi số — bePOS

- Có chuyên môn sâu về phân tích dữ liệu & tối ưu hóa quy trình