Chuyên gia trẻ về Tư vấn AI và Chuyển đổi số. BS in Industrial Engineering (UW). Cầu nối đưa công nghệ AI vào ứng dụng thực tiễn doanh nghiệp.

- BS in Industrial Engineering — University of Washington

- Chuyên gia Tư vấn AI & Chuyển đổi số — bePOS

- Có chuyên môn sâu về phân tích dữ liệu & tối ưu hóa quy trình

Thuế thu nhập doanh nghiệp là một trong những nguồn thu quan trọng trong các khoản thuế phải nộp vào ngân sách Nhà nước mà bất kỳ doanh nghiệp nào cũng không thể bỏ qua. Tuy nhiên không phải ai cũng hiểu rõ thuế thu nhập doanh nghiệp là gì? Thuế thu nhập doanh nghiệp là bao nhiêu? Cách tính thuế thu nhập doanh nghiệp ở Việt Nam như thế nào? Hãy cùng bePOS tìm hiểu về loại thuế này trong bài viết sau nhé!

Thuế thu nhập doanh nghiệp là gì?

Muốn Số Hoá Checklist Trên Điện Thoại?

Nhân viên chấm điểm, chụp ảnh, báo cáo về Trụ sở tức thời — không cần giấy bút.

🏪 Quản lý đa chi nhánh

•

📊 42+ báo cáo

•

📱 Mobile scoring

Thuế thu nhập doanh nghiệp (TNDN) là một loại thuế trực thu, đánh trực tiếp vào các khoản thu nhập phải chịu thuế của doanh nghiệp, tổ chức kinh tế, bao gồm: thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, cung cấp dịch vụ, hoạt động vận chuyển hàng hóa và các loại thu nhập khác theo quy định của pháp luật.

Thuế thu nhập doanh nghiệp Tiếng Anh là gì? Thuế thu nhập doanh nghiệp dịch sang tiếng Anh là Profit Tax hay Corporate Income Tax. Loại thuế này phụ thuộc vào kết quả hoạt động kinh doanh của doanh nghiệp, vì chỉ khi doanh nghiệp kinh doanh có lợi nhuận thì mới phải đóng thuế thu nhập doanh nghiệp. Thuế TNDN sẽ được thống kê vào báo cáo tài chính của doanh nghiệp khi báo cáo kết quả hoạt động kinh doanh.

Ví dụ về thuế thu nhập doanh nghiệp ở Việt Nam:

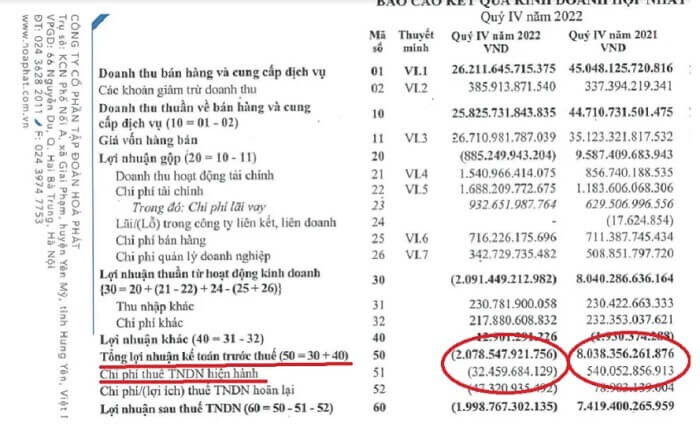

Trong báo cáo tài chính của Công ty Cổ phần tập đoàn Hòa Phát, quý IV năm 2021, công ty làm ăn có lãi, đạt lợi nhuận cao nên mức thuế thu nhập doanh nghiệp mà công ty phải nộp khoảng trên 540 tỷ đồng trong quý.

Tuy nhiên Quý IV/2022 công ty làm ăn thua lỗ, lợi nhuận trước thuế âm. Vì thế, công ty không phải đóng thuế thu nhập doanh nghiệp trong kỳ.

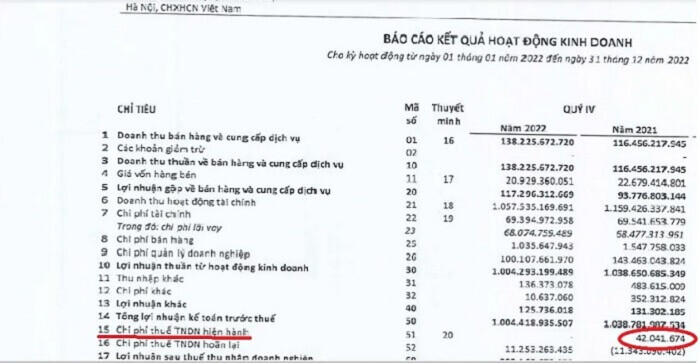

Một ví dụ về thuế thu nhập doanh nghiệp quý IV năm 2022 mà công ty cổ phần FPT đã nộp là khoảng 42 triệu đồng.

Đối tượng phải nộp thuế thu nhập doanh nghiệp

Ngoài việc thắc mắc thuế thu nhập doanh nghiệp là gì thì nhiều người quan tâm vấn đề ai phải nộp thuế thu nhập doanh nghiệp? Đối tượng nộp thuế TNDN là các tổ chức hoạt động sản xuất, kinh doanh hàng hóa, cung cấp dịch vụ có thu nhập chịu thuế được quy định tại Điều 2, Luật Thuế thu nhập doanh nghiệp, bao gồm:

- Doanh nghiệp, tổ chức kinh tế được thành lập theo quy định của pháp luật Việt Nam: Công ty cổ phần, công ty trách nhiệm hữu hạn, công ty hợp danh, doanh nghiệp tư nhân, văn phòng luật sư, văn phòng công chứng tư,…

- Tổ chức kinh tế, doanh nghiệp được thành lập theo quy định pháp luật của những quốc gia khác (doanh nghiệp nước ngoài) có cơ sở thường trú hoặc không có cơ sở thường trú trên lãnh thổ Việt Nam.

- Đơn vị sự nghiệp được thành lập theo quy định của Nhà nước.

- Các tổ chức được thành lập và hoạt động theo quy định của Luật hợp tác xã.

- Các tổ chức khác có hoạt động sản xuất, kinh doanh phát sinh thu nhập chịu thuế.

Cách tính thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp tính như thế nào? Căn cứ để tính thuế TNDN là thu nhập tính thuế trong kỳ và thuế suất. Để biết được thuế thu nhập doanh nghiệp là bao nhiêu thì áp dụng công thức tính thuế thu nhập doanh nghiệp như sau:

Thuế thu nhập doanh nghiệp = Thu nhập tính thuế x Thuế suất thuế thu nhập doanh nghiệp

Riêng đối với các doanh nghiệp có trích quỹ phát triển khoa học – công nghệ thì sẽ được miễn tính thuế đối với phần thu nhập được trích ra quỹ. Do đó, thuế thu nhập doanh nghiệp mà các doanh nghiệp này phải nộp sẽ có công thức riêng, được xác định như sau:

Thuế thu nhập doanh nghiệp = (Thu nhập tính thuế – Phần trích quỹ phát triển KHCN) x Thuế suất thuế TNDN

Các thành phần trong công thức tính thuế TNDN:

Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế – Các khoản lỗ kết chuyển

Thu nhập chịu thuế = Tổng doanh thu – Các chi phí được trừ + Các khoản thu nhập khác

Trong đó:

- Thu nhập miễn thuế: Được quy định tại Điều 9 Luật Thuế thu nhập doanh nghiệp sửa đổi bổ sung theo Nghị quyết số 51/2001/QH10.

- Các khoản lỗ kết chuyển: Là các khoản mà doanh nghiệp lựa chọn để bù lỗ, phần thu nhập còn lại sau khi đã bù lỗ vẫn phải áp dụng thuế suất thuế thu nhập doanh nghiệp

- Tổng doanh thu: Là toàn bộ thu nhập từ bán sản phẩm, kinh doanh hàng hóa, cung cấp dịch vụ mà doanh nghiệp được nhận, không phân biệt đã thu hay chưa thu tiền.

- Các chi phí được trừ: Là toàn bộ các khoản chi phí thực tế phát sinh liên quan đến hoạt động kinh doanh, sản xuất của doanh nghiệp.

Quy định về thuế thu nhập doanh nghiệp

Để hiểu rõ hơn về thuế thu nhập doanh nghiệp là gì, sau đây bePOS sẽ tổng hợp các quy định hiện hành về thuế TNDN để bạn đọc tham khảo.

Thu nhập chịu thuế thu nhập doanh nghiệp

Các khoản thu nhập phải chịu thuế thu nhập doanh nghiệp được xác định dựa theo quy định tại Điều 3 Luật thuế thu nhập cá nhân 2008, sửa đổi 2013 và bổ sung thêm điều lệ vào năm 2014 bao gồm:

- Thu nhập phát sinh từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ không bao gồm những thu nhập được miễn thuế.

- Thu nhập từ chuyển nhượng vốn: bán doanh nghiệp, nhượng quyền chứng khoán, chuyển nhượng quyền tham gia góp vốn, chuyển nhượng dự án đầu tư, chuyển nhượng bất động sản,…

- Thu nhập từ quyền sở hữu tài sản, quyền sử dụng tài sản bao gồm cả quyền sở hữu trí tuệ, chuyển giao công nghệ.

- Thu nhập từ các hoạt động tài chính như lãi tiền gửi, cổ tức, lãi tiền cho vay, trao đổi ngoại tệ, chênh lệch tỷ giá…

- Thu nhập từ hoạt động cho thuê, thanh lý hợp đồng, chuyển nhượng tài sản,…

- Thu nhập từ các khoản nợ khó đòi đã xóa nhưng sau đó lại đòi được, khoản nợ phải trả không xác định được chủ nợ.

- Thu nhập từ các hoạt động kinh doanh bị bỏ sót của những năm trước giờ mới phát hiện ra.

- Thu nhập từ các hoạt động kinh doanh, sản xuất ở nước ngoài.

- Thu nhập nhận được bằng tiền, hiện vật từ các nguồn tài trợ.

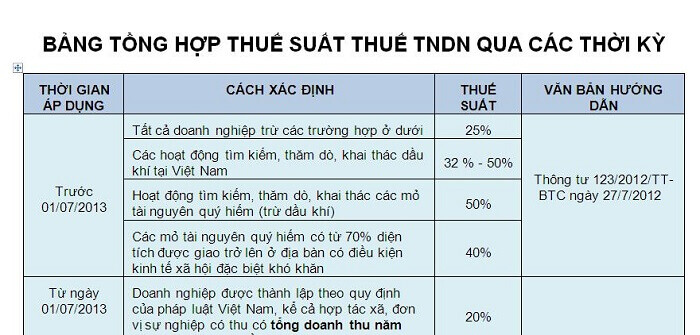

Thuế suất thuế thu nhập doanh nghiệp

Thuế suất thuế thu nhập doanh nghiệp là gì? Thuế suất thuế thu nhập doanh nghiệp là mức thuế mà doanh nghiệp phải nộp trên một đơn vị khối lượng chịu thuế. Tỷ lệ thuế suất được tính dựa trên khối lượng thu nhập hay tài sản chịu thuế (đơn vị %).

Mức thuế suất thuế thu nhập doanh nghiệp hiện hành được áp dụng chung cho các doanh nghiệp, tổ chức kinh tế tại Việt Nam là 20%.

Với một số ngành đặc thù sẽ có các mức thuế suất thuế TNDN khác nhau, cụ thể:

- Đối với các hoạt động thăm dò và khai thác dầu khí: 32 – 50%

- Đối với hoạt động thăm dò và khai thác các mỏ tài nguyên quý hiếm: 50%

- Nếu 70% diện tích khai thác các mỏ tài nguyên quý hiếm nằm ở nơi có điều kiện kinh tế đặc biệt khó khăn: 40%.

- Một số doanh nghiệp được quy định tại Điều 19 Thông tư 78/2014/TT-BTC: 10-20%.

Các loại thu nhập được miễn thuế

Căn cứ theo quy định tại Điều 4, Văn bản hợp nhất (số 14/VBHN-VPQH), Luật Thuế thu nhập doanh nghiệp, các loại thu nhập được miễn thuế TNDN gồm có:

- Thu nhập từ hoạt động nông nghiệp như trồng trọt, chăn nuôi, nuôi trồng, và chế biến nông sản, thủy sản, sản xuất muối của hợp tác xã. Thu nhập của doanh nghiệp từ hoạt động chế biến nông sản, thủy sản ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn,…

- Thu nhập từ việc thực hiện dịch vụ kỹ thuật trực tiếp hỗ trợ cho ngành nông nghiệp: thu nhập từ dịch vụ cày, bừa đất, nạo vét kênh, tưới, tiêu nước, dịch vụ phòng trừ sâu, bệnh cho cây trồng, vật nuôi,…

- Thu nhập từ việc thực hiện hợp đồng nghiên cứu khoa học và phát triển công nghệ, sản phẩm đang trong thời kỳ sản xuất thử nghiệm, hoặc sản phẩm làm ra từ công nghệ mới lần đầu áp dụng tại Việt Nam.

- Thu nhập từ các hoạt động như góp vốn, mua cổ phần, liên doanh, liên kết doanh nghiệp trong nước

- Thu nhập từ hoạt động sản xuất và kinh doanh hàng hóa và dịch vụ của doanh nghiệp có số lao động bình quân trong năm từ 20 người trở lên, trong đó có từ 30% số lao động trở lên là người khuyết tật, người nhiễm HIV/AIDS, người sau cai nghiện,…

- Thu nhập từ hoạt động dạy nghề dành riêng cho người dân tộc thiểu số, người tàn tật, trẻ em có hoàn cảnh đặc biệt khó khăn, đối tượng tệ nạn xã hội.

- Thu nhập từ việc chuyển nhượng chứng chỉ giảm phát thải (CERs) của doanh nghiệp được cấp chứng chỉ giảm phát thải.

- Các khoản tài trợ sử dụng cho hoạt động giáo dục, nghệ thuật, từ thiện, nhân đạo, nghiên cứu khoa học, văn hóa và hoạt động xã hội khác tại Việt Nam.

- Thu nhập từ thực hiện nhiệm vụ Nhà nước giao

- Thu nhập từ chuyển giao công nghệ cho tổ chức, cá nhân ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn.

Kỳ tính thuế thu nhập doanh nghiệp

- Kỳ tính thuế thu nhập doanh nghiệp được tính theo năm dương lịch hoặc năm tài chính.

- Kỳ tính thuế TNDN năm đầu tiên hoặc năm cuối cùng không vượt quá 15 tháng.

- Nếu thực hiện chuyển đổi kỳ tính thuế thu nhập doanh nghiệp thì kỳ tính thuế TNDN của năm chuyển đổi không vượt quá 12 tháng, bao gồm cả chuyển đổi kỳ tính thuế từ năm dương lịch sang năm tài chính hoặc ngược lại.

Thời hạn nộp thuế thu nhập doanh nghiệp

Thời hạn nộp thuế TNDN chậm nhất là tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính của doanh nghiệp.

Hạn cuối nộp thuế TNDN hàng quý tạm tính là ngày 30 tháng đầu quý sau khi phát sinh nghĩa vụ thuế thu nhập doanh nghiệp.

>> Xem thêm: Tổng hợp các loại thuế doanh nghiệp phải nộp

Vai trò của thuế thu nhập doanh nghiệp

Khi tìm hiểu thuế thu nhập doanh nghiệp là gì, chắc chắn không thể bỏ qua vai trò của loại thuế này. Thuế thu nhập doanh nghiệp giữ vai trò rất quan trọng trong hệ thống pháp luật về thuế của Việt Nam. Tiêu biểu như sau:

- Thuế thu nhập doanh nghiệp là nguồn thu quan trọng đóng góp vào ngân sách Nhà nước.

- Thuế TNDN là công cụ quan trọng giúp Nhà nước tái tạo nguồn vốn trong nền kinh tế, quản lý và điều tiết các hoạt động kinh tế – xã hội hiệu quả trong từng thời kỳ phát triển.

- Thuế TNDN tác động mạnh mẽ đến sự chuyển dịch cơ cấu nền kinh tế, thúc đẩy phát triển kinh tế, sản xuất kinh doanh đồng bộ, phù hợp với định hướng quốc gia.

- Đảm bảo công bằng xã hội thông qua nghĩa vụ thuế, giảm khoảng cách giàu nghèo nhờ cách tính lũy tiến.

- Thuế thu nhập doanh nghiệp là một trong những công cụ có thể đánh giá mức độ hiệu quả hoạt động kinh doanh của đối tượng nộp thuế.

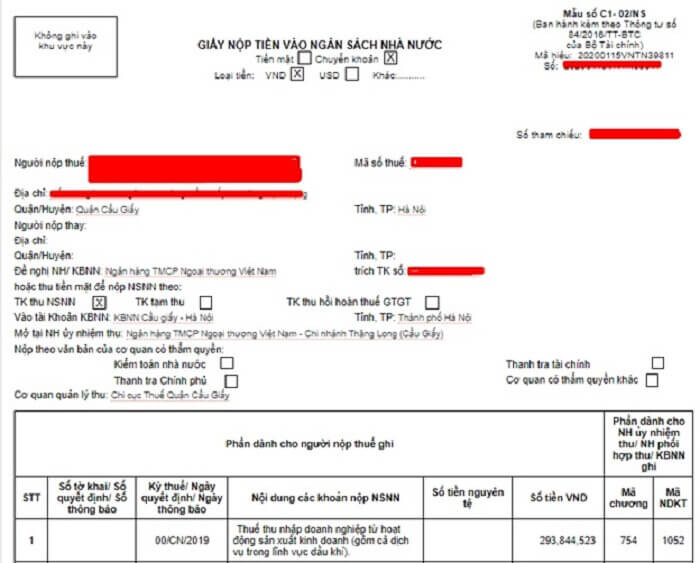

Cách nộp thuế thu nhập doanh nghiệp

Doanh nghiệp có thể lựa chọn các cách nộp thuế TNDN sau:

- Nộp trực tiếp tại cơ quan thuế quản lý thu thuế

- Nộp tại Kho bạc Nhà nước

- Nộp trực tiếp tại ngân hàng hoặc thông qua internet banking của ngân hàng, tổ chức tín dụng, tổ chức tài chính theo quy định pháp luật.

- Nộp qua hệ thống thuế điện tử, dịch vụ công quốc gia

- Thông qua tổ chức được cơ quan thuế ủy nhiệm thu thuế.

>> Tham khảo: Thuế môn bài là gì? Các bậc thuế môn bài

Quyết toán thuế thu nhập doanh nghiệp

Sau khi đã hiểu được thuế thu nhập doanh nghiệp là gì, thì doanh nghiệp thực hiện quyết toán thuế TNDN vào thời gian nào, thủ tục thực hiện ra sao? Hay theo dõi nội dung dưới đây để giải đáp nhé!

Thời gian quyết toán

Sau mỗi kỳ nộp thuế, doanh nghiệp cần thực hiện quyết toán thuế TNDN đúng theo thời hạn quy định. Thời gian quyết toán thuế thu nhập doanh nghiệp ở Việt Nam như sau:

- Doanh nghiệp có năm tài chính trùng với năm dương lịch: Hạn cuối quyết toán thuế TNDN là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch (VD ngày 31/3/2023).

- Doanh nghiệp có năm tài chính khác với năm dương lịch: Hạn cuối là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm tài chính.

- Trường hợp doanh nghiệp giải thể, chấm dứt hợp đồng hoặc tái tổ chức: Thời hạn quyết toán chậm nhất là ngày thứ 45 kể từ ngày phát sinh sự kiện.

- Trường hợp doanh nghiệp gặp thiên tai, hỏa hoạn hoặc tai nạn bất ngờ: Doanh nghiệp phải làm đề nghị xin gia hạn nộp cho cơ quan thuế quản lý trực tiếp. Thời gian gia hạn không quá 60 ngày kể từ ngày hết hạn nộp hồ sơ khai quyết toán thuế thu nhập doanh nghiệp.

Thủ tục quyết toán

Việc quyết toán thuế TNDN được thực hiện theo trình tự và thủ tục như sau:

Bước 1: Lập hồ sơ quyết toán thuế

Hồ sơ quyết toán thuế thu nhập doanh nghiệp gồm có:

1) Tờ khai quyết toán thuế thu nhập doanh nghiệp.

2) Báo cáo tài chính năm, bao gồm:

- Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DNN)

- Bảng cân đối kế toán (Mẫu số B01-DN)

- Bản thuyết minh báo cáo tài chính (Mẫu số B09-DN)

- Báo cáo luân chuyển tiền tệ theo phương pháp trực tiếp

- Báo cáo luân chuyển tiền tệ theo phương pháp gián tiếp

3) Giấy ủy quyền thực hiện thủ tục quyết toán thuế nếu không phải là người đại diện theo pháp luật thực hiện công việc.

Bước 2: Nộp hồ sơ quyết toán thuế thu nhập doanh nghiệp

Doanh nghiệp có thể nộp hồ sơ trực tiếp tại trụ sở cơ quan thuế, nộp qua bưu điện hoặc nộp hồ sơ thông qua Cổng thông tin điện tử của cơ quan thuế.

Bước 3: Cơ quan thuế tiếp nhận và xử lý

Doanh nghiệp cần lưu ý cách tính thuế thu nhập doanh nghiệp, thời gian quyết toán thuế để chủ động tính toán mức thuế thu nhập doanh nghiệp phải nộp và thời gian nộp. Tránh việc nộp thuế muộn có thể gây thiệt hại cho doanh nghiệp.

Trên đây là toàn bộ thông tin liên quan về thuế thu nhập doanh nghiệp là gì. Hy vọng bài viết này đã giúp bạn đọc hiểu hơn về thuế thu nhập doanh nghiệp ở Việt Nam, cũng như biết được thuế thu nhập doanh nghiệp tính như thế nào. Hẹn gặp lại bạn đọc ở các bài viết bổ ích tiếp theo nhé!

FAQ

Đặc điểm của thuế thu nhập doanh nghiệp là gì?

Những đặc điểm của thuế thu nhập doanh nghiệp có thể tóm gọn như sau:

- Là loại thuế trực thu (thuế thu trực tiếp)

- Thuế TNDN phụ thuộc vào lợi nhuận của doanh nghiệp. Nếu doanh nghiệp làm ăn thua lỗ thì không phải đóng thuế thu nhập doanh nghiệp.

- Thuế suất thuế thu nhập doanh nghiệp là 20% trừ một số trường hợp đặc biệt

- Tính thuế TNDN theo cách lũy tiến

- Góp phần rất lớn trong việc củng cố ngân sách Nhà nước, đồng thời tái cơ cấu nguồn vốn trong nền kinh tế nước nhà.

Nộp thuế thu nhập doanh nghiệp ở đâu?

Doanh nghiệp tiến hành nộp thuế thu nhập doanh nghiệp tại địa phương nơi đóng trụ sở chính. Trường hợp doanh nghiệp có cơ sở sản xuất hạch toán phụ thuộc ở địa bàn tỉnh, thành phố trực thuộc Trung ương khác với địa phương nơi đóng trụ sở chính thì số thuế được tính nộp ở nơi có trụ sở chính và ở nơi có cơ sở sản xuất.

📋 Khám Phá Kho Template Checklist Miễn Phí

Tải miễn phí 20+ template checklist chuẩn ngành — từ QA VSATTP, Housekeeping, Planogram đến Training Matrix và Mystery Shopper Score Sheet.

“QA/QC trong F&B không phải kiểm tra 1 lần — nó là quy trình liên tục. Mỗi ca, mỗi ngày, mỗi tuần đều cần checklist riêng.”

📋 Mẫu Checklist F&B & Vận hành — Dùng Miễn Phí

Hơn 30,000+ mẫu checklist, SOP, biểu mẫu kiểm tra chuyên ngành — tải và tuỳ chỉnh ngay trên App.

📋 Xem mẫu F&B & Vận hành miễn phí →

Bấm “Dùng trên App” → Đăng nhập → Template được import vào tài khoản của bạn.

Dùng thử beChecklist miễn phí

Nền tảng quản trị chất lượng & checklist số dành cho chuỗi F&B, Spa, Retail

- Checklist số hóa — Kiểm soát chất lượng mọi ca làm việc

- SOP trực quan — Nhân viên mới cũng thực hiện đúng

- Báo cáo realtime — Biết ngay chi nhánh nào đạt / trượt

- Mystery Shopper — Đánh giá khách quan trải nghiệm khách hàng

Về tác giả

Chuyên gia trẻ về Tư vấn AI và Chuyển đổi số. BS in Industrial Engineering (UW). Cầu nối đưa công nghệ AI vào ứng dụng thực tiễn doanh nghiệp.

- BS in Industrial Engineering — University of Washington

- Chuyên gia Tư vấn AI & Chuyển đổi số — bePOS

- Có chuyên môn sâu về phân tích dữ liệu & tối ưu hóa quy trình