Công nợ là một vấn đề được các doanh nghiệp rất quan tâm bởi hoạt động này phản ánh khả năng, tiềm lực tài chính của một doanh nghiệp. Hoạt động đối chiếu công nợ thể hiện sự minh bạch, chặt chẽ trong công tác quản lý của doanh nghiệp. Bên cạnh đó những biên bản đối chiếu và xác nhận công nợ còn là những căn cứ quan trọng trong việc kiểm tra quá trình thanh toán. Tại bài viết này, hãy cùng bePOS tìm hiểu đối chiếu công nợ là gì? Mẫu biên bản đối chiếu công nợ chuẩn và mới nhất sẽ như thế nào nhé!

Đối chiếu công nợ là gì?

Muốn Số Hoá Checklist Trên Điện Thoại?

Nhân viên chấm điểm, chụp ảnh, báo cáo về Trụ sở tức thời — không cần giấy bút.

Đối chiếu công nợ là hoạt động so sánh các khoản công nợ của doanh nghiệp được lưu trữ trong sổ sách với các số liệu thực tế và các loại hợp đồng khi thực hiện giao dịch. Khi đối chiếu công nợ, doanh nghiệp cần phải thu thập đầy đủ chứng cứ đã được xác thực bởi những bên có liên quan, nhằm làm minh chứng về tính xác thực của số liệu được ghi chép trên sổ sách.

Biên bản đối chiếu công nợ là văn bản hay các hình thức khác tương tự để xác lập, làm căn cứ trong việc kiểm tra tình trạng thanh toán nghĩa vụ tài chính giữa các bên. Biên bản đối chiếu công nợ rất quan trọng trong hoạt động kinh doanh của doanh nghiệp. Đồng thời văn bản này cũng liên quan đến hoạt động kê khai thuế với cơ quan, tổ chức Nhà nước có thẩm quyền.

Biên bản đối chiếu công nợ chính là căn cứ để kiểm tra thực trạng thanh toán tiền hàng hoá giữa bên mua và bên bán, nhất là đối với việc thanh toán những hoá đơn giá trị gia tăng trị giá từ 20 triệu trở lên có thực hiện đúng theo quy định về đối chiếu công nợ của pháp luật hay không.

Thông thường, công nợ có thể được chia thành hai loại cơ bản như sau:

Công nợ phải thu: Đây là các khoản tiền mà doanh nghiệp chưa thu được từ việc bán hàng, cung cấp sản phẩm hoặc dịch vụ cho đối tác hoặc khách hàng. Trong việc quản lý công nợ phải thu, bộ phận kế toán cần tuân thủ các quy tắc sau:

- Ghi nhận chi tiết từng đối tượng và từng giao dịch khi chúng phát sinh.

- Theo dõi các thanh toán và gửi thông tin về thanh toán đối với khách hàng.

- Bảo quản và lưu trữ tài liệu và chứng từ liên quan đến công nợ. Biên bản đối chiếu cuối kỳ cần có chữ ký của cả hai bên để tránh xung đột sau này.

- Trong trường hợp có các khoản công nợ quá hạn hoặc khó khăn trong việc thu tiền, bộ phận kế toán công nợ cần thông báo lên cấp quản lý. Sau đó, cần phải có phương án xử lý kịp thời để tránh mất tiền của doanh nghiệp.

Công nợ phải trả: Đây là các khoản tiền mà doanh nghiệp cần trả cho các nhà cung cấp hoặc đối tác trong quá trình mua nguyên vật liệu hoặc dịch vụ, nhưng chưa có khả năng thanh toán hoặc chưa kịp thời thanh toán. Trong việc quản lý công nợ phải trả, bộ phận kế toán cần tuân thủ các quy tắc sau:

- Ghi nhận chi tiết theo từng đối tượng và nhóm đối tượng.

- Theo dõi và thanh toán đúng hạn cho các nhóm đối tượng. Điều này đảm bảo uy tín của doanh nghiệp và tuân thủ luật pháp đối với các khoản phải nộp cho ngân sách Nhà nước.

- Đối với các khoản nợ mà chưa có hóa đơn, bộ phận kế toán công nợ vẫn cần theo dõi và cập nhật khi có hóa đơn mới.

Ngoài hai loại công nợ chính trên, kế toán công nợ cũng cần theo dõi các khoản công nợ phải thu khác như thu hộ nội bộ, tạm ứng, thu tiền bồi thường và các khoản công nợ phải trả khác nhau như trả nội bộ, trả lương, trợ cấp cho nhân viên, cũng như các khoản phải nộp cho ngân sách Nhà nước.

Tại sao cần lập đối chiếu công nợ?

Đối chiếu công nợ là một hoạt động cần thiết trong mỗi doanh nghiệp, một số lý do mà doanh nghiệp cần lập đối chiếu công nợ đó là:

- Biên bản đối chiếu công nợ là một loại chứng từ quan trọng trong việc quyết toán, thanh toán các loại thuế phải nộp cho cơ quan Nhà nước theo quy định.

- Biên bản đối chiếu công nợ là căn cứ để kiểm tra tình trạng thanh toán tiền hàng hoá giữa các nhà cung cấp với khách hàng, đặc biệt đối với những hàng hoá có giá trị lớn hơn 20 triệu đồng. Từ đó, doanh nghiệp có thể xem xét, đánh giá các bên có liên quan đã thực hiện đúng theo quy định về đối chiếu công nợ như đã thoả thuận hay chưa.

- Đối chiếu công nợ sẽ giúp các kế toán viên tổng hợp, kiểm soát được tình hình thanh toán những khoản nợ của doanh nghiệp, tình hình thu hồi những khoản thu còn sót lại của khách hàng xem có thực hiện đúng với nội dung trong hợp đồng đã ký kết hay không? Số dư còn lại có trùng khớp với số liệu ghi chép trong sổ sách hay không?…

Nguyên tắc trong đối chiếu công nợ

Sau khi tìm hiểu khái niệm đối chiếu công nợ là gì, chúng ta hãy cùng đi vào khám phá những nguyên tắc đối chiếu công nợ. Cụ thể, khi thực hiện đối chiếu công nợ, doanh nghiệp cần phải tuân thủ theo các nguyên tắc cơ bản sau:

- Cần phải đáp ứng được điều kiện về chủ thể, đối tượng trong đối chiếu công nợ theo quy định về đối chiếu công nợ của pháp luật.

- Nguyên tắc quan trọng trong đối chiếu công nợ chính là các bên tham gia hoàn thành trên tinh thần tự nguyện, công bằng, bình đẳng, có thiện chí, tinh thần hợp tác, tính trung thực và tôn trọng lẫn nhau.

- Nội dung của đối chiếu công nợ không được trái với các quy định của pháp luật, không được trái với giá trị đạo đức của xã hội.

- Hoạt động đối chiếu công nợ phải được tạo lập thành văn bản, còn gọi là biên bản đối chiếu công nợ. Biên bản đối chiếu công nợ được xác lập để làm căn cứ nhằm chứng minh, kiểm tra thực trạng thanh toán nghĩa vụ tài chính của các bên có liên quan.

Quy trình đối chiếu công nợ đúng quy định

Công nợ được phân loại thành công nợ phải thu và công nợ phải trả, chính vì thế các hoạt động đối chiếu công nợ cũng được phân loại tương ứng, cụ thể:

Đối với công nợ phải thu

- Bước 1: Chuẩn bị in trước các chứng từ cần thiết bao gồm: biên bản đối chiếu công nợ, bản thông báo công nợ/sổ ghi chi tiết công nợ phải thu để gửi cho khách hàng, nhằm phục vụ mục đích đối chiếu và xác thực lại số công nợ phải thu.

- Bước 2: Trong trường hợp có chênh lệch thì doanh nghiệp cần phải chỉnh sửa lại cho đúng với tình hình nợ thực tế.

- Bước 3: Lưu giữ lại biên bản đối chiếu công nợ có xác nhận của khách hàng nhằm phục vụ quyết toán báo cáo tài chính của doanh nghiệp.

Đối với công nợ phải trả

- Bước 1: Chuẩn bị in trước các chứng từ gồm có biên bản đối chiếu công nợ, sổ chi tiết ghi chép công nợ phải trả để gửi cho các nhà cung cấp, phục vụ nhằm mục đích đối chiếu và xác nhận công nợ phải trả.

- Bước 2: Trong trường hợp có chênh lệch thì doanh nghiệp cần phải chỉnh sửa lại cho đúng với tình hình nợ thực tế.

- Bước 3: Lưu giữ lại biên bản đối chiếu công nợ có xác nhận của các nhà cung cấp để phục vụ hoạt động quyết toán báo cáo tài chính của doanh nghiệp.

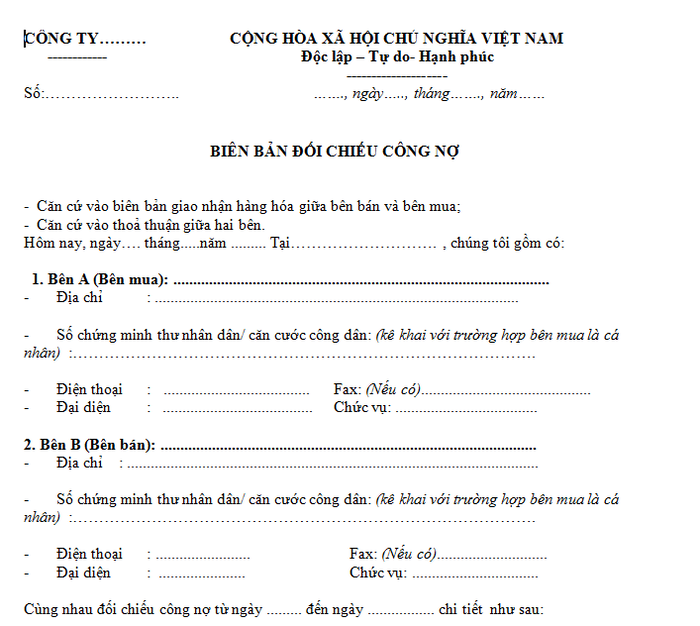

Mẫu biên bản đối chiếu công nợ mới nhất 2024

Mẫu biên bản đối chiếu công nợ

Biên bản đối chiếu công nợ là một tài liệu ghi chép các thông tin liên quan đến các khoản nợ và công nợ giữa hai bên, thường là giữa hai công ty hoặc tổ chức khác nhau. Mục đích chính của biên bản này là xác minh tính chính xác của các khoản nợ và công nợ để đảm bảo rằng các thông tin trong sổ sách của hai bên khớp nhau và không có sự sai sót.

Mẫu biên bản đối chiếu công nợ được thể hiện như sau:

>> Tải ngay: Mẫu biên bản đối chiếu công nợ

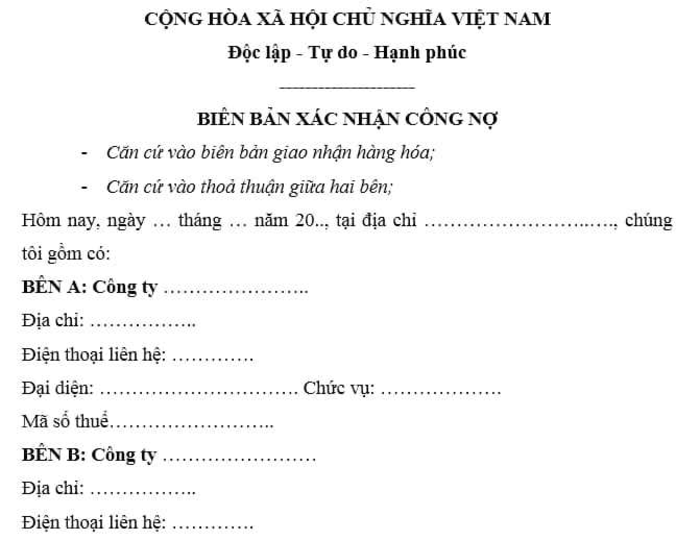

Mẫu biên bản xác nhận công nợ

Biên bản xác nhận công nợ là một tài liệu chứng thực thông tin về số tiền mà một đơn vị hoặc cá nhân nợ một đơn vị khác. Đây là một phần quan trọng trong quá trình giao dịch thương mại và tài chính, giúp đảm bảo rằng các bên đều đồng tình về số tiền nợ và các điều khoản liên quan.

Mẫu xác nhận công nợ được thể hiện như sau:

>> Tải ngay: Mẫu biên bản xác nhận công nợ

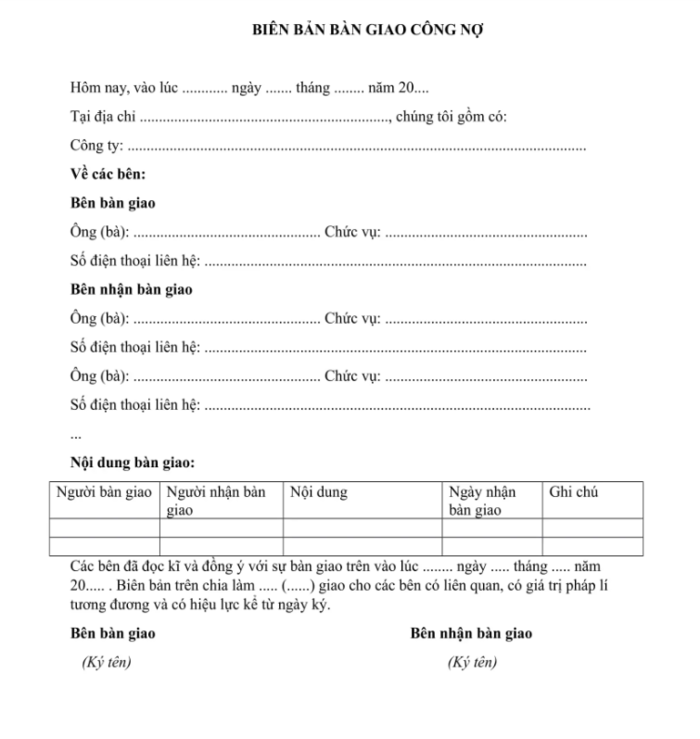

Mẫu biên bản bàn giao công nợ

Mẫu biên bản bàn giao công nợ là một tài liệu quản lý được sử dụng để ghi chép việc chuyển giao hoặc trao đổi thông tin về công nợ giữa các bên, thường là giữa người nợ và người chủ nợ. Biên bản này thường bao gồm thông tin về số tiền nợ, thời hạn thanh toán, điều kiện giao dịch, và các thông tin liên quan khác.

Dưới đây là mẫu biên bản bàn giao công nợ:

>> Tải ngay: Mẫu biên bản bàn giao công nợ

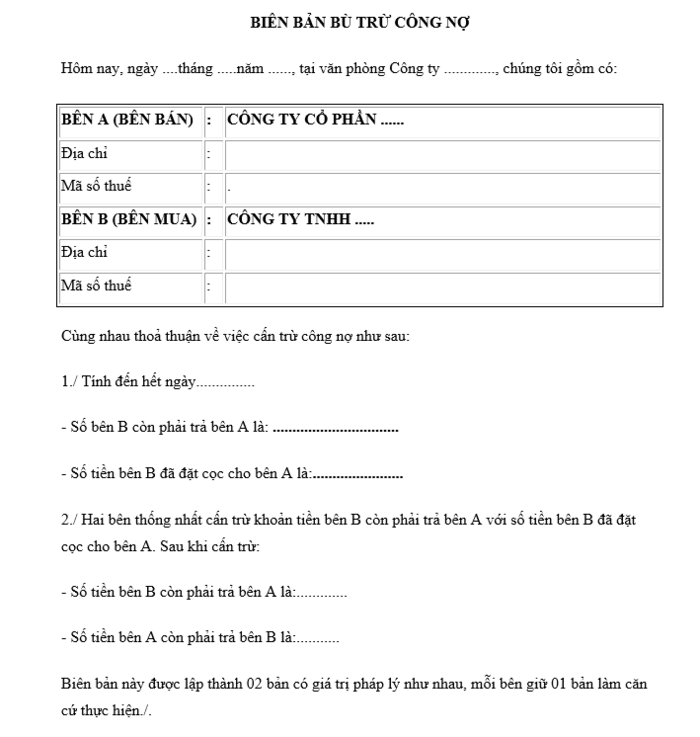

Mẫu biên bản đối trừ công nợ

Mẫu biên bản đối trừ hay bù trừ công nợ là tài liệu được sử dụng để ghi chép quá trình bù trừ các khoản công nợ giữa các đối tượng, ví dụ như giữa các công ty hoặc doanh nghiệp.

Dưới đây là mẫu biên bản đối trừ công nợ:

>> Tải ngay: Mẫu biên bản đối trừ công nợ

Quy định về biên bản đối chiếu công nợ

Các quy định liên quan đến việc lập biên bản đối chiếu công nợ tuân theo nguyên tắc so sánh nợ công. Trong trường hợp cả hai bên đã hoàn tất thanh toán nợ, doanh nghiệp cần tạo ra một biên bản thanh lý hợp đồng. Nếu nợ vẫn tồn tại sau khi hết thời hạn quy định trong hợp đồng, biên bản đối chiếu công nợ sẽ phải ghi rõ thời hạn, số tiền giao dịch thanh toán và ngày kết thúc.

Biên bản đối chiếu công nợ có thể có sự biến đổi nhất định tùy thuộc vào tình hình cụ thể của từng công ty hoặc doanh nghiệp. Tuy nhiên chung quy lại, biên bản này cần bao gồm các nội dung cơ bản sau:

- Thông tin về tên công ty hoặc doanh nghiệp.

- Số biên bản đối chiếu của doanh nghiệp.

- Địa chỉ và thời gian của cuộc đối chiếu công nợ.

- Các tài liệu và căn cứ mà biên bản đối chiếu dựa trên.

- Thông tin chi tiết về các bên mua và bán.

- Chi tiết về số liệu công nợ.

- Kết luận cuối cùng về tình hình công nợ.

- Chữ ký và dấu của đại diện hai bên mua và bán.

Lưu ý:

- Các thông tin trong biên bản phải hoàn chỉnh và tuân theo quy định của pháp luật.

- Biên bản đối chiếu công nợ chỉ có giá trị khi cả hai bên mua và bán đã ký tên và đóng dấu, hoặc người ký thay mà có giấy ủy quyền hợp pháp từ doanh nghiệp, theo quy định của pháp luật.

>> Xem thêm: Cấn trừ công nợ là gì?

Nguyên nhân khách hàng không chịu đối chiếu công nợ

Có nhiều lý do khiến khách hàng không muốn thực hiện đối chiếu công nợ, trong đó có thể kể đến các nguyên nhân sau đây:

- Vẫn có sự tranh chấp chưa được giải quyết hoàn toàn trong quá trình xử lý nợ.

- Trong quá trình hợp tác, khách hàng có thể không muốn tạo ra mối bất đồng với đối tác của mình, do đó họ không thúc ép thường xuyên về việc đối chiếu công nợ, gửi thông tin đối chiếu công nợ, hoặc không ký xác nhận về công nợ. Mặc dù có thể nhân viên kế toán đã bỏ qua việc này không chú ý đến. Điều này có thể tạo ra khó khăn và vấn đề trong việc thu hồi công nợ khi không có tài liệu xác nhận về số tiền nợ còn lại.

- Khách hàng có thể không còn khả năng thanh toán nợ.

- Khách hàng có thể có ý định sử dụng tiền vốn để kinh doanh và không muốn trả lãi nợ.

Những sai sót thường gặp trong biên bản đối chiếu công nợ

Trong quá trình tạo lập biên bản đổi chiếu công nợ, những kế toán công nợ thường mắc phải một số sai sót như sau:

- Gửi thư xác nhận cho khách hàng nhưng tỷ lệ nhận lại được phản hồi rất thấp dẫn đến sai sót, thất thoát trong quản lý công nợ xảy ra.

- Sự chênh lệch số liệu công nợ doanh nghiệp cần thu giữa biên bản đối chiếu công nợ với sổ kế toán ghi chép.

- Đối chiếu công nợ xảy ra nhiều chênh lệch hoặc không đối chiếu công nợ, không có đối tượng đối chiếu hay chủ thể rõ ràng xảy ra ở mô hình các doanh nghiệp, đặc biệt là các doanh nghiệp làm việc trong lĩnh vực xây dựng, nhà thầu xây dựng.

Để tránh xảy ra những sai sót khi lập biên bản đối chiếu công nợ, các doanh nghiệp cần phải chuẩn bị đầy đủ các loại tài liệu có liên quan. Doanh nghiệp có thể dùng đến sự trợ giúp của các đơn vị cung cấp dịch vụ kế toán chuyên nghiệp để đảm bảo việc tính toán hiệu quả, tránh gặp phải những rủi không đáng có và thu được kết quả nhanh chóng, có tính chính xác cao hơn.

>> Xem thêm: Tổng hợp mẫu file quản lý thu chi bằng Excel được dùng nhiều nhất

Qua bài viết trên đây, bePOS đã giúp bạn giải đáp thắc mắc về đối chiếu công nợ là gì cũng như các thông tin khác liên quan đến đối chiếu công nợ. Hy vọng những thông tin này sẽ hữu ích cho công việc kế toán trong doanh nghiệp của bạn.

FAQ

Khi khách hàng không chịu đối chiếu công nợ, các kế toán viên cần phải làm gì?

Khi khách hàng không chịu hợp tác ký vào biên bản đối chiếu công nợ cho doanh nghiệp thì nhân viên kế toán cần phải thực hiện một số hành động sau:

- Khi gửi xác nhận công nợ cần chuyển phát có sự đảm bảo, đơn vị thứ ba là bên chuyển phát sẽ chứng nhận đã gửi thành công đến đúng đối tượng.

- Nếu khách hàng vẫn không chịu phản hồi, kế toán viên cần làm bản công văn nhắc nợ và chuyển phát đảm bảo đến cho khách hàng. Sau một vài ngày, hãy gọi điện cho trưởng phòng kế toán. Trong trường hợp trưởng phòng kế toán vẫn không hợp tác thì bạn cần liên hệ trực tiếp cho các giám đốc cấp cao hơn bên đó.

- Nếu khách hàng vẫn không chịu phản hồi, kế toán viên cần làm công tác nhắc nhở lần 2 và sau đó chuyển giao cho cho bên chuyên đi thu nợ của doanh nghiệp. Khi thực hiện, nhân viên thu nợ cần mang theo biên bản làm việc để khách hàng tin tưởng và có thái độ hợp tác hơn.

- Nếu khách hàng vẫn không có bất kỳ phản ứng nào thì bạn có thể cân nhắc nhờ sự can thiệp của bên thứ ba là các công ty chuyên đi thu nợ, hoặc nhờ sự can thiếp của các cơ quan chức năng có thẩm quyền.

- Nếu bên thứ ba làm việc trong suốt 1 tháng nhưng vẫn không có hiệu quả và không thu được nợ thì lúc này doanh nghiệp nên chuẩn bị đầy đủ thủ tục, hồ sơ để kiện ra toà.

Nợ trong doanh nghiệp gồm những gì?

Nợ trong doanh nghiệp bao gồm:

- Thu hồi nợ gồm có tiền bán sản phẩm, hàng hoá, cung cấp dịch vụ cho khách hàng nhưng chưa thu hồi lại được tiền.

- Trách nhiệm pháp lý gồm có trách nhiệm đối với nhà cung cấp nguyên vật liệu, dụng cụ, vật tư, hàng hoá, dịch vụ,… mà doanh nghiệp chưa trả tiền.

📋 Khám Phá Kho Template Checklist Miễn Phí

Tải miễn phí 20+ template checklist chuẩn ngành — từ QA VSATTP, Housekeeping, Planogram đến Training Matrix và Mystery Shopper Score Sheet.

Follow bePOS: