Chi phí sản xuất là một trong những yếu tố quan trọng đối với doanh nghiệp. Việc xác định được chi phí đầu vào sẽ giúp doanh nghiệp tính toán được mức lợi nhuận thu được cho một sản phẩm. Vậy cụ thể chi phí sản xuất là gì? Làm sao để phân loại chi phí sản xuất? Cùng bePOS tìm hiểu ngay tại bài viết dưới đây.

Chi phí sản xuất là gì?

Khái niệm chi phí sản xuất được biết đến là số tiền mà doanh nghiệp cần phải bỏ ra để chi trả cho những yếu tố đầu vào với mục đích phục vụ cho việc sản xuất tạo ra sản phẩm mang về lợi nhuận.

Giá trị của chi phí sản xuất sẽ ảnh hưởng trực tiếp tới giá thành sản phẩm. Việc xác định được chi phí sản xuất gồm những gì sẽ giúp doanh nghiệp xác định được giá thành cuối cùng của sản phẩm chính xác.

Trong môi trường kinh tế hiện đại và cạnh tranh như ngày nay, doanh nghiệp nào cũng cần quan tâm đến loại chi phí này, tối ưu hóa bằng cách giảm chi phí sản xuất để tăng lợi nhuận cho doanh nghiệp.

Đặc điểm của chi phí sản xuất

Chi phí sản xuất là một phần quan trọng trong quá trình sản xuất kinh doanh. Chi phí sản xuất có một số đặc điểm sau:

- Các thành phần của chi phí sản xuất: Chi phí sản xuất không chỉ bao gồm lao động, nguyên liệu thô và tiêu hao, mà còn có thể bao gồm cả chi phí máy móc, năng lượng, quản lý sản xuất, vận chuyển nội bộ, và nhiều yếu tố khác. Điều này tùy thuộc vào loại sản phẩm và ngành công nghiệp mà doanh nghiệp hoạt động.

- Ảnh hưởng đến giá thành sản phẩm: Chi phí sản xuất đóng vai trò quan trọng trong việc xác định giá thành cuối cùng của sản phẩm. Mức chi phí này ảnh hưởng trực tiếp đến khả năng cạnh tranh của sản phẩm trên thị trường. Nếu chi phí sản xuất cao, giá sản phẩm cũng phải tăng để bù đắp, và điều này có thể làm mất đi sự hấp dẫn của sản phẩm đối với khách hàng.

- Quản lý chi phí sản xuất: Tối ưu hóa chi phí sản xuất là một yếu tố quan trọng trong việc tăng lợi nhuận. Doanh nghiệp cần theo dõi và quản lý cẩn thận các thành phần chi phí sản xuất để đảm bảo rằng chúng không tăng quá mức cần thiết và không làm ảnh hưởng đến chất lượng sản phẩm.

- Phân tích chi phí sản xuất: Để tối ưu hóa chi phí sản xuất, doanh nghiệp cần thực hiện phân tích chi tiết về từng thành phần chi phí. Điều này có thể bao gồm việc áp dụng các phương pháp quản lý chi phí, cải thiện quy trình sản xuất, sử dụng công nghệ tiên tiến hơn, và tối ưu hóa sử dụng nguồn lực lao động.

- Sự cân bằng giữa chất lượng và chi phí: Điều quan trọng là đảm bảo rằng việc tối ưu hóa chi phí không làm ảnh hưởng đến chất lượng của sản phẩm. Doanh nghiệp cần tìm cách cân bằng giữa việc giảm chi phí và duy trì hoặc cải thiện chất lượng sản phẩm để đáp ứng yêu cầu của thị trường.

Ví dụ về chi phí sản xuất

Hãy xem xét ví dụ về chi phí sản xuất và giá thành sản xuất này một cách chi tiết hơn:

Trong tình huống này, công ty phải trả hàng tháng 800 triệu đồng cho việc thuê phân xưởng và 100 triệu đồng cho bảo trì thiết bị. Những khoản chi này được gọi là chi phí cố định, tức là chúng không thay đổi theo số lượng sản phẩm được sản xuất. Điều này có nghĩa là nếu doanh nghiệp sản xuất nhiều sản phẩm hơn, chi phí cố định vẫn giữ nguyên, và do đó chi phí cho mỗi sản phẩm sẽ giảm đi.

Chi phí sản xuất tổng cộng bao gồm 900 triệu đồng mỗi tháng cho các khoản chi cố định (800 triệu đồng thuê phân xưởng và 100 triệu đồng bảo trì thiết bị), cộng với 10 triệu đồng cho mỗi sản phẩm được sản xuất (chi phí biến đổi). Giá bán của mỗi sản phẩm là 100 triệu đồng. Sau khi trừ đi chi phí sản xuất là 10 triệu đồng, doanh nghiệp có lãi là 90 triệu đồng cho mỗi sản phẩm.

Để hòa vốn, doanh nghiệp cần sản xuất ít nhất 10 sản phẩm mỗi tháng, vì 10 sản phẩm x 90 triệu đồng/lần sản xuất = 900 triệu đồng (chi phí sản xuất). Nếu sản xuất ít hơn 10 sản phẩm, doanh nghiệp sẽ không đủ để hòa vốn và sẽ gánh lỗ.

Tuy nhiên để có lãi, doanh nghiệp cần sản xuất nhiều hơn 10 sản phẩm mỗi tháng. Ví dụ, nếu sản xuất 11 sản phẩm, tổng lợi nhuận là 11 x 90 triệu đồng/lần sản xuất – 900 triệu đồng (chi phí sản xuất) = 90 triệu đồng. Doanh nghiệp chỉ bắt đầu có lãi nếu sản xuất nhiều hơn 10 sản phẩm mỗi tháng.

Những phương thức phân loại chi phí sản xuất

Với khái niệm đã nêu ở phía trên, các doanh nghiệp đang phân loại chi phí sản xuất kinh doanh theo 5 hình thức như sau:

Phân loại theo phương pháp tập hợp chi phí vào các đối tượng chịu chi phí

Để phân loại khoản chi phí theo phương pháp này các nhà quản lý sẽ chia theo đối tượng gồm:

- Chi phí trực tiếp: Đây là những chi phí gắn liền với hoạt động hoặc dịch vụ có lợi cho quá trình sản xuất. Ví dụ như: tiền lương của nhân viên, tài liệu cho dự án.

- Chi phí gián tiếp: Chi phí không liên quan tới một đối tượng cụ thể nào. Các loại chi phí gián tiếp có thể cố định hoặc bất biến. Ví dụ như: chi phí bảo hiểm, chi phí quản lý, chi phí bảo trì – bảo dưỡng.

Với các phân loại này, bộ phận kế toán của doanh nghiệp có thể tập hợp và phân bổ chi phí cho các đối tượng một cách hợp lý nhất.

Phân loại theo mục đích và công dụng của chi phí

Khi sử dụng cách phân loại này, doanh nghiệp sẽ chia chi phí sản xuất vào ba loại chính:

- Chi phí mua nguyên vật liệu sản xuất trực tiếp.

- Chi phí nhân công sản xuất trực tiếp.

- Các loại chi phí chung như: nhân viên phân xưởng, vật liệu, dịch vụ ngoài, dụng cụ sản xuất, khấu hao tài sản cố định và các chi phí bằng tiền khác.

Trong cách phân loại chi phí sản xuất này doanh nghiệp sẽ quản lý chi phí theo định mức, giúp cho việc định giá sản phẩm dễ dàng hơn. Đồng thời có thể phân tích được tình hình thực hiện kế hoạch sản phẩm, từ đó đưa ra các kế hoạch cho những kỳ sản xuất tiếp theo.

Phân loại theo tính chất kinh tế của chi phí

Đây là cách phân loại chi phí sản xuất dựa vào nội dung, tính chất kinh tế mà chi phí sử dụng. Bao gồm:

- Chi phí mua nguyên vật liệu.

- Chi phí nhân công sản xuất.

- Chi phí khấu hao tài sản cố định.

- Chi phí dùng cho các dịch vụ bên ngoài khác.

- Các loại chi phí sử dụng vốn doanh nghiệp khác.

Với cách phân loại này, doanh nghiệp có thể nắm được tỷ trọng và kết cấu của từng loại chi phí mà doanh nghiệp chi ra trong một kỳ sản xuất nhất định.

Phân loại theo mối quan hệ với khối lượng công việc và sản phẩm hoàn thành

Trong cách phân loại này, chi phí sẽ được chia ra làm hai loại đó là:

- Biến phí: Là các khoản chi phí gắn với các hoạt động sản xuất kinh doanh trực tiếp. Ví dụ như: chi phí nguyên vật liệu, lương cho nhân công trực tiếp sản xuất, tiền điện, tiền nước, tiền hoa hồng bán hàng,…

- Định phí: Là những chi phí kinh doanh không có sự thay đổi theo quy mô sản xuất.

Có thể nói, đây là cách phân loại có tác dụng rất lớn trong công tác quản trị của các doanh nghiệp, tổ chức sản xuất. Với cách phân loại này doanh nghiệp có thể phân tích được điểm hòa vốn, từ đó đưa ra những quyết định kinh doanh hợp lý trong việc định giá sản phẩm.

Phân loại theo mối quan hệ với quy trình công nghệ sản xuất, chế tạo sản phẩm

Trong cách phân loại này, chi phí sản xuất sẽ được chia làm hai loại:

- Chi phí cơ bản: Là các chi phí cần thiết để sử dụng cho sản xuất sản phẩm tính từ giai đoạn đưa vật liệu vào sản xuất đến giai đoạn chế tạo xong sản phẩm.

- Chi phí chung: Là những khoản phí doanh nghiệp cần phải trả liên tục.

Cách phân loại này giúp cho các nhà quản trị tìm được phương hướng cũng như biện pháp tiết kiệm tối đa đối với từng loại chi phí. Mục tiêu cuối cùng là đưa ra giá thành sản phẩm hợp lý để giúp tăng lợi nhuận cho công ty.

>> Xem thêm: Lãi ròng là gì? Cách tính lãi ròng cho doanh nghiệp

Mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm như thế nào?

Chi phí sản xuất được coi là thang đo giá trị đầu vào đối với doanh nghiệp và mang một ý nghĩa rất lớn.

Với góc nhìn của kinh tế vi mô, mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm vô cùng khăng khít. Việc tính toán giảm chi phí sản xuất sẽ giúp doanh nghiệp tạo ra các sản phẩm có giá thành tốt hơn, thu hút người tiêu dùng. Từ đó tăng hiệu quả kinh doanh và gia tăng lợi nhuận cho doanh nghiệp.

Trên thực tế, chi phí sản phẩm không chỉ được quyết định bởi các chi phí trong sản xuất mà còn chịu ảnh hưởng từ những yếu tố khác nữa. Do vậy, trước khi định giá được sản phẩm, bạn cũng cần phải đánh giá, xem xét nhiều khía cạnh chi phí khác nhau.

Ý nghĩa của chi phí sản xuất

Phân tích chi phí sản xuất đóng vai trò rất quan trọng đối với cả doanh nghiệp và nhà nước.

Chi phí sản xuất là một thước đo quan trọng về giá trị đầu vào cho doanh nghiệp, và nó đóng một vai trò quan trọng trong hoạt động kinh doanh của mọi công ty.

Chi phí sản xuất ảnh hưởng trực tiếp đến giá thành của sản phẩm, và tối ưu hóa chi phí này là yếu tố then chốt để xác định giá bán sản phẩm tốt nhất. Điều này giúp doanh nghiệp thu hút nhiều khách hàng hơn và nâng cao hiệu quả kinh doanh.

Việc cân nhắc việc nâng cao chất lượng sản phẩm mà không tăng đáng kể chi phí sản xuất để duy trì sự ổn định trong giá thành hoặc tăng giá bán sản phẩm mà không làm tăng nhiều chi phí sản xuất, là một bài toán quan trọng mà mọi doanh nghiệp phải đối mặt. Nó giúp doanh nghiệp duy trì sự cạnh tranh và thu được lợi nhuận cao hơn trong thời gian dài.

Các biện pháp giảm chi phí sản xuất

Giảm chi phí sản xuất sẽ giúp các chủ kinh doanh gia tăng được lợi nhuận. Nhưng nếu cắt giảm chi phí sản xuất bừa bãi sẽ ảnh hưởng tới chất lượng của sản phẩm. Cùng tìm hiểu một số biện pháp để giảm chi phí sản xuất hiệu quả dưới đây:

Đầu tư công nghệ và máy móc hiện đại

Đầu tư vào công nghệ và máy móc hiện đại là một cách quan trọng để nâng cao năng suất và giảm chi phí sản xuất. Các công ty cần có sự sẵn sàng để đầu tư ban đầu cho việc mua máy móc và công nghệ tiên tiến.Các thiết bị và công nghệ hiện đại có thể giúp tự động hóa một số công việc, giảm thiểu sự phụ thuộc vào lao động và giảm mất mát nguyên vật liệu.

Tuyển chọn và đào tạo lao động có chuyên môn cao

Để tối ưu hóa năng suất lao động, doanh nghiệp cần đầu tư vào việc tuyển chọn và đào tạo công nhân có chuyên môn cao. Công nhân có kỹ năng và hiểu biết sẽ thực hiện công việc hiệu quả hơn, giảm thời gian sản xuất và tối ưu hóa sử dụng nguyên vật liệu.

Sau khi tuyển chọn, doanh nghiệp cần đầu tư vào đào tạo để nâng cao kiến thức và kỹ năng của công nhân. Đào tạo có thể bao gồm các khóa học chuyên sâu, hướng dẫn sử dụng máy móc và công nghệ mới, cũng như việc truyền đạt quy trình làm việc hiệu quả. Doanh nghiệp cần duy trì việc cập nhật kiến thức cho nhân viên để họ luôn nắm vững các công nghệ mới và quy trình sản xuất tiên tiến.

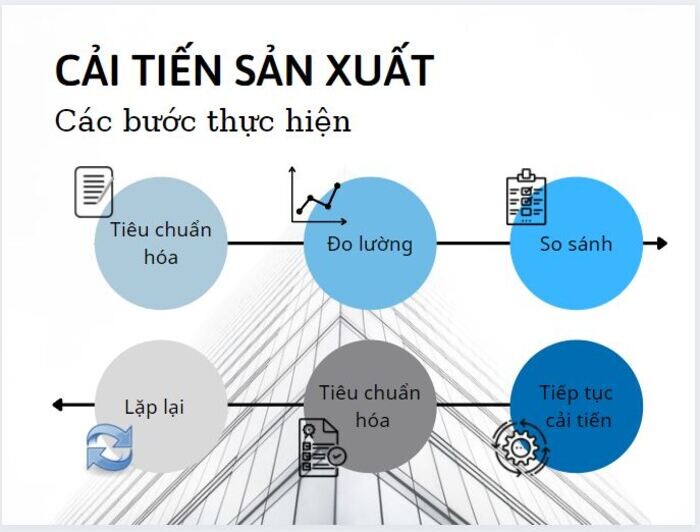

Cải tiến quy trình sản xuất

Cải tiến quy trình sản xuất là quá trình xem xét kỹ lưỡng các bước trong quá trình sản xuất để loại bỏ các công đoạn không cần thiết và tối ưu hóa quá trình làm việc. Loại bỏ thất thoát, tiết kiệm nguyên vật liệu, và tăng năng suất là mục tiêu của việc cải tiến quy trình sản xuất.

Bước đầu tiên trong quá trình cải tiến quy trình sản xuất là đánh giá kỹ lưỡng quy trình sản xuất hiện tại. Sau khi đánh giá quy trình, cần xác định các công đoạn không cần thiết hoặc thừa thãi. Đây là những hoạt động không đóng góp vào chất lượng sản phẩm cuối cùng hoặc không cần thiết để đạt được mục tiêu sản xuất.

Cải tiến quy trình sản xuất cũng có thể liên quan đến việc sử dụng công nghệ và hệ thống tự động hóa để thay thế các công việc thủ công hoặc tối ưu hóa các quy trình sản xuất. Cải tiến quy trình sản xuất không nên dừng lại sau một lần duyệt xét. Doanh nghiệp nên thiết lập quy trình liên tục để theo dõi và cải tiến quy trình sản xuất theo thời gian để duy trì sự hiệu quả và cạnh tranh trên thị trường.

Tối thiểu chi phí đầu vào

Tối thiểu chi phí đầu vào bao gồm việc lựa chọn nguồn cung cấp nguyên liệu hợp lý và mua số lượng lớn để đạt được giá tốt hơn. Điều này đòi hỏi doanh nghiệp phải có quy trình quản lý tốt để đảm bảo nguyên liệu được mua vào là chất lượng và không lãng phí.

Mua số lượng lớn của nguyên liệu có thể giúp doanh nghiệp đạt được giá ưu đãi từ các nhà cung cấp. Việc tái đàm phán giá hoặc thương lượng các ưu đãi khi mua số lượng lớn có thể giúp giảm tổng chi phí đầu vào.

Quản lý nguyên liệu là một phần quan trọng trong việc tối thiểu chi phí đầu vào. Điều này đòi hỏi doanh nghiệp phải có quy trình quản lý tốt để đảm bảo nguyên liệu không bị lãng phí. Việc kiểm soát tồn kho, đảm bảo sử dụng hết nguyên liệu trước khi hết hạn, và ngăn chặn lãng phí là các phần quan trọng của quản lý nguyên liệu.

Tối thiểu chi phí lưu kho

Một số biện pháp tối thiểu chi phí lưu kho để giảm chi phí sản xuất bao gồm:

- Giảm thời gian xử lý đơn hàng: Một trong những yếu tố quan trọng trong việc giảm chi phí lưu kho là giảm thời gian từ khi đặt hàng đến khi giao hàng. Điều này có thể được thực hiện bằng cách tối ưu hóa quy trình xử lý đơn hàng, đảm bảo rằng đơn hàng được xác nhận, đóng gói và giao hàng một cách nhanh chóng.

- Tối ưu hóa vị trí lưu kho: Xác định vị trí lưu kho phù hợp có thể giúp giảm thời gian tìm kiếm và truy xuất sản phẩm. Hệ thống lưu kho phải được thiết kế sao cho việc tìm kiếm và di chuyển hàng hóa là hiệu quả nhất.

- Kiểm soát tồn kho: Để giảm chi phí lưu kho, doanh nghiệp cần kiểm soát tồn kho một cách chặt chẽ. Cần theo dõi và cập nhật số lượng tồn kho thường xuyên, đảm bảo rằng chỉ có số lượng cần thiết được lưu trữ.

- Tối ưu hóa vốn lưu động: Tối ưu hóa vốn lưu động là một phần quan trọng trong việc giảm chi phí lưu kho. Quản lý tốt vốn lưu động để đảm bảo rằng tiền không bị “kẹt” trong tồn kho mà có thể được sử dụng để đầu tư vào các lĩnh vực khác.

- Tăng tốc độ quay vòng hàng tồn kho: Tốc độ quay vòng hàng tồn kho đề cập đến tần suất mà sản phẩm được mua và bán. Tăng tốc độ này có thể giúp giảm áp lực chi phí sản xuất. Nên tối ưu hóa quá trình sản xuất, quảng cáo và tiếp thị để tăng cầu, hoặc bằng cách thúc đẩy các chương trình giảm giá hoặc khuyến mãi để tạo sự kích thích trong việc mua sản phẩm.

>> Xem thêm: Dòng tiền là gì? Cách quản lý dòng tiền trong doanh nghiệp

Tối thiểu chi phí quản lý

Thiết kế một cấu trúc quản lý tinh gọn là cách để giảm chi phí quản lý và tiết kiệm thời gian. Quản lý hiệu quả có thể giảm bớt áp lực chi phí sản xuất và giúp doanh nghiệp tập trung vào việc tối ưu hóa các hoạt động sản xuất. Ngoài ra, sử dụng công nghệ và hệ thống quản lý thông tin đóng một vai trò quan trọng trong việc quản lý hiệu quả. Chúng giúp tối ưu hóa quy trình, cải thiện truy cập thông tin, và tạo điều kiện cho quản lý dựa trên dữ liệu và thống kê chính xác.

Qua bài viết trên, bePOS mong rằng đã đem lại cho bạn những thông tin hữu ích liên quan đến chi phí sản xuất. Từ đó, bạn có thể tìm ra được nguyên nhân cũng như hướng giải quyết dành cho sản phẩm của doanh nghiệp mình.

FAQ

Chi phí sản xuất chung gồm các yếu tố nào?

Chi phí sản xuất chung được biết tới là những khoản chi phí cần thiết trong chu trình sản xuất sản phẩm và dịch vụ. Chi phí sản xuất chung sẽ bao gồm 6 yếu tố sau:

- Chi phí nhân viên phân xưởng.

- Chi phí khấu hao tài sản cố định.

- Chi phí vật liệu sản xuất.

- Chi phí về dụng cụ sản xuất.

- Chi phí các dịch vụ mua ngoài.

- Chi phí bằng tiền khác.

Yếu tố ảnh hưởng đến chi phí sản xuất gồm những gì?

Có 3 yếu tố chính có thể gây ảnh hưởng tới chi phí doanh nghiệp dùng để sản xuất sản phẩm, đó là:

- Sự thay đổi và phát triển của khoa học kỹ thuật và công nghệ.

- Tổ chức sản xuất và sử dụng lao động trong doanh nghiệp.

- Việc tổ chức quản lý tài chính, chi phí sản xuất của doanh nghiệp.

📋 Khám Phá Kho Template Checklist Miễn Phí

Tải miễn phí 20+ template checklist chuẩn ngành — từ QA VSATTP, Housekeeping, Planogram đến Training Matrix và Mystery Shopper Score Sheet.

Follow bePOS: